台湾を本拠地に持ち、米国のNYSE(ニューヨーク証券取引所)に上場しているUMC(United Microelectronics Corporation, 現地名:聯華電子股份有限公司, 銘柄コード:UMC)について、企業分析をしました。

個別銘柄売買の参考として下さい。

本記事の内容は、執筆当時の筆者独自の見解に基づくものです。投資の際には、内容の精査の上、自己責任での実施をお願い致します。

UMC(UMC)の概要

UMC(United Microelectronics Corporation, 銘柄コード:UMC)は、TSMCやスカイウォーターテクノロジー同様に主に他社からの依頼を受けて、最先端の半導体チップを製造するファウンドリー企業です。

UMCに製品製造をしている企業もそれなりに多いはずですが、華々しいプロセッサ大手を顧客と出来ていないためか、ぱっとしない印象がある企業です。

台湾のファンドリーと言えば、圧倒的にTSMCが有名でしょう。しかし、UMCも半導体ファンドリーとしてはそれなりに長く続いている企業です。先端プロセスとしては、14nmまでのラインナップがありますから、それなりの先端プロセスまで開発出来た企業でもあります。

分野(セクター)と業績

事業分野としては、半導体製品の設計・製造・販売が主です。概要に説明した様に、通信用半導体を起点として、モバイル端末用半導体を手掛けるメーカーといった具合です。

まずは、株価とPERをmacrotrends.netのUMCのページから確認してみましょう。

株価自体も正直ぱっとしない感じです。しいて言うなら、近年の半導体不足を背景に買いが入って、株価が4倍に膨れ上がってる点でしょうか。2021年7月現在のPER自体は20前後、株価の上昇に見合うだけ、収益は向上している、ということです(これまでもおおむね20弱程度だったため)。それでも同時期のTSMCのPERは30前後であり、それに比べるとだいぶ控えめのPERな訳ですから、将来的な期待度は低いと市場には判断されている、ということでしょう。

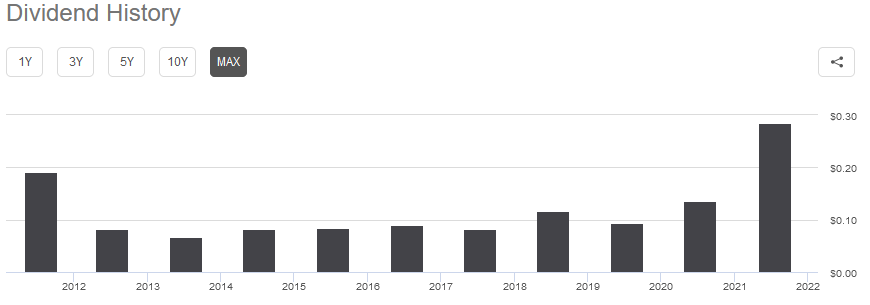

次にseekingalpha.comよりUMCの配当について、確認してみましょう。

配当金は減配もあり、余り安定はしていませんが…。ただ、ビジネスの調子が良さそうな時には増配したい、という意図は読み取れます。最新の配当額は年間約0.29ドル程度に対し、株価は10ドル前後、ざっくり利回り3%程度の配当利回りとなっています。とりあえず、直近は、半導体不足を背景に、利益は上がっている様です。

競合他社

概要にも書きましたが、UMCは結構古くから存在するファウンドリーです。しかしながら、製造可能なプロセスは14nm程度に留まっています。それどころか、ボリューム層としては、22nmだとも言われています。22nmはプレーナ型であり、FinFET構造ではなかったはずです。

そういった点を考えると、ボリューム層であり、プレーナ型構造を取っている22nmプロセスの競合としては、同じ台湾の大手ファブTSMCを筆頭にして、韓国のSamsung、米国にルーツを持つグローバルファウンドリーズ、を挙げることが出来ます。このプロセスになってくると、大分、製造することが出来る企業も限られてくるので、競合も十分に少ないと言えるでしょう。

14nmプロセスについても、競合はほぼ同様の状況でしょう。なぜなら、先ほど列挙した会社群はFinFETプロセスの実用化にも成功していて、14nm世代のプロセスもビジネスにしているためです。逆に言うと、UMCは10nmプロセスの開発に(何らかの理由で)失敗していますが、他社は成功している、ということでもあります。

こういった形で整理をすると、競合する会社の数は意外と少ないと言えます。やはり、最先端プロセスでなくても、先端プロセスともいえる製造プロセスを持っているだけで、十分な競争力を保有しうることを意味しています。

将来性や事業上のリスクについて

量が見込める分野の製造プロセスを多く握ることに成功したTSMCに対し、UMCは微細化競争に後れを取り、もはや挽回は難しい状況にあります。微細化プロセスの開発に当たっては、かなりの投資も必要になりますから、現在の段階で相当利益もしくは内部留保がないと厳しいです。そして、資金だけでなく、研究開発人員も必要になりますから、かなりハードルが高いです。

基本的な技術については、外部から購入してくることが可能ですし、実際にUMCはIBMからFinFETに関する技術を買ってきています[「UMCがIBMの技術アライアンスグループに参加」のプレスリリース]。しかし、14nmでFinFETを実現した同社であっても、現在まで10nmの実現が出来ていない以上、かなり苦労している、もしくは、諦めている、というのが実情だと推測されます。ですから、同社のビジネスを語る上では、現状のプロセスのみで勝負をする、という前提に立つべきでしょう。

同社の最先端プロセスである14nmのプロセスは、ビジネス上は厳しい状況になると考えています。なぜなら、現在では10nmや7nmのプロセスも選択肢に入ってくるので、それらとも競争が必要になるためです。最先端のプロセスを求めるアプリケーションは、性能とコストの両立が求められています。これらは、最先端プロセスの恩恵を受けやすく、先端プロセスへの投資も検討に値します。

そうなると、14nmプロセスは同じ世代のプロセスだけでなく、より微細なプロセスとも競争せざるを得なくなり、ビジネス競争が厳しくならざるを得ません。よって、14nmプロセスは10nm、7nm、5nmプロセスと競争する必要が出てくる可能性があります。コストも含めての勝負になるでしょうから、必ずしも不利、というわけではありませんが、FinFETの使いづらさや今後の他プロセスのプライスダウンも考えると、厳しいビジネスになりそうです。[ignore]https://news.mynavi.jp/article/20200303-986669/[/ignore]

一方、ボリューム層である、22nmプロセスやそれより古いプロセスについては、当面の間ですが、今後も現在と同様の利益が望めると言えます。まず、現在も22nmのプロセスで製造する様な製品は、今後も先端プロセスに移行する必要がありません。最先端のプロセスを望んでいないアプリケーションである、ともいえるからです。

また、22nm程度であれば、プレーナ型構造であるため、FinFETに比べ、トランジスタも「使いやすい特性」になっていることが期待できます。ですから、一部の用途でも、後継の製品も同じプロセスを活用するでしょう。そして、そういった用途では、別の会社に乗り換えるコストも馬鹿にならない(それこそ10億円を超えるレベルの投資が必要)なので、継続して顧客になってくれる可能性が高いです。

上記を背景にすると、プロセス技術の進展を望むのは非常に厳しく、技術的に優位に立つことで利益を上げる戦略は同社にとって非常に厳しい物だと考えられます。一方で、これまでの顧客が移る可能性は低いため、当面の間、顧客をつかみ続けられることが期待できます。これらを前提とすると、当面の間、安定的に収益を上げ続けることはできますし、TSMCやインテルの様に先端プロセスを追究していないだけ、コストはかからず、収益のバランスは良くなる可能性が高い、と言えます。

逆に悪い点・リスクとしては、こういった状況がいつまで継続するか、ということです。既存顧客が新規設計を他社に移すケースや後発の競合が出てくるケース、などがリスクとして挙げられます。いきなり22nmのファブビジネスに参入する企業は無いでしょうから、ある程度の猶予はあると言えますが、リスクとして、把握しておきたいところです。技術的もしくはビジネス的に、今後同社がどのような手を打ってくるのか、注目です。

投資先としてはどうか?

古くからある半導体企業は、既にある程度微細化が完了しています。ですから、アクセルを踏んで(リスクを取って)更なる先端プロセスに投資するか、緩めて成熟企業化するか、どちらかを取る必要があります。UMCは後者(成熟企業化)なのでしょう。配当戦略からも、それが確認できます。

他の「微細化を現在進行形で進めている企業」においては、配当はそこまで大きくは出ていません。インテルにおいては、2%前半の配当しか出ていない状況ですし、TSMCは1.5%程度の配当しか出ていません。そういった状況で、UMCの3%という配当利回りは、成熟企業化しつつある、ということを十分に示しています。

難しいのは、現在の株価の状況です。確かにPER的には妥当な水準に収まっている様に見えるUMCの株価ですが、現在の利益は大量の発注に起因しちえるわけです。これは、需要と供給のアンバランスが背景にあると考えるべきですし、それが現在の世界的な半導体不足です。

逆に考えると、今後、半導体の需要が満たされた時、株価が反転し、揺り戻しが出る、というのがリスクだと言えます。半導体産業は、需要が上がっては下がり、下がっては上がりの繰り返しですから、どこかのタイミングで、需要が落ち込むタイミングが来ると考える方が、リスクは少ないでしょう。

ですから、この需要と供給のアンバランスが解消しそうな時、というのが投資家にとって重要な判断ポイントになるでしょう。需要と供給がバランスしたタイミングで、どの程度安定的な収益が得られているのか、固定顧客を掴めているか、というのが、今後の動向を決めるカギになると考えます。

もう一点、リスクとして考えるべきは、中国との政治的な関係でしょう。2020年10月にアメリカ司法省と司法取引が成立し、6000万ドルの罰金を支払った、というニュースが出ていました。技術を盗み、中国企業に渡していた罪だったそうです。技術の盗難先はアメリカのマイクロン、最も技術力の高いメモリ企業です。これは司法取引、という形で、決着した様ですが、中国の顧客も多い、という点からも、中々難しい立ち位置にいるのが同社です。また、TSMCにビジネス上引き離されている、というのも、焦りに感じているでしょう。

こういったことを踏まえて、投資の判断をすると、正直、今は投資時期ではない、という風に考えています。まず、現在のPERは妥当ですが、利益の原因が世界的な半導体不足にある、ということで、全体的に割高である、ということです。今後需要が落ちた時に、利益が落ち込み、株価も下落するリスクが心配です。半導体不足を株価上昇の原因とするのであれば、高配当企業より、成長企業に投資し、需要が落ち込んだ時に売却する方が痛みが少ない気もしますが…多くの半導体企業はそれらも織り込み済みの価格設定になっているでしょう。そう考えると、もう少し半導体のビジネスが落ち着いてきた時に、高配当銘柄ポートフォリオの一角として、同社を検討する、というのが順当と感じます。

成長性に期待するのであれば、TSMCやスカイウォーターテクノロジーを投資先として検討すると良いでしょう。

総括

今回は台湾の半導体企業であるUMCを紹介しました。

UMCについて、長所と短所を一言でまとめると以下のようになります。

ココが強い

古くからあるファウンドリーで先端ファブを保有

ココに注意

プロセスの微細化は諦めており、成長は望めない点。

今回の記事が、投資の判断の参考になれば嬉しいです。

合わせてどうぞ

に上場しているUMC(United Microelectronics Corporation, 現地名:聯華電子股份有限公司, 銘柄コード:){kind=link}