オランダの大手半導体製造装置メーカーで、米国のNASDAQに上場しているASML(銘柄コード:ASML)について、企業分析をしました。

個別銘柄売買の参考として下さい。

本記事の内容は、執筆当時の筆者独自の見解に基づくものです。投資の際には、内容の精査の上、自己責任での実施をお願い致します。

ASML(ASML)の概要

ASML(銘柄コード:ASML)は、半導体の最先端製造プロセスに欠かせない露光装置を作成している企業です。本部はオランダにありますが、米国のNASDAQにも上場しています。

半導体製品の製造に当たっては、大きな技術障壁があります。

- 99.999999999%以上の純度のSiインゴットとウェハの作成

- 製造装置

- 露光に用いるフォトマスクの作成

- マスクに書き込むパタンの設計

- 回路設計

このうち、1,3は日本が強い分野です。4,5は米国やヨーロッパ勢が強い印象です(特にハイパフォーマンス製品は)。ASMLの事業領域は2の製造装置になっています。

半導体集積回路(IC)の製造に当たっては、露光とエッチングが肝になります。製造に当たっては、

- 感光材を塗る

- 露光により、マスクされていない部分の感光材を硬化させる

- 硬化されていない部分をエッチングにより除去する

という流れとなります。ASMLは、この2のフェーズ、感光材を硬化させるための露光装置の大手メーカーです。

この感光技術は、古くから使われている技術です。割と馴染みの深い所では、昔の銀板フィルム(写ルンです等のフィルム)で使われていました。電子回路基板(緑色の物)の製造にも使用されています。つまり、広く使われている、基本とも言える技術です。

それでは、何が難しいのかというと、「出力を上げること」「波長を短くすること」の二つです。出力を上げると、製造速度を向上できるので、製造装置の利用効率が向上します。つまり、低コスト化が図れます。波長については難しいと思いますが、加工精度を向上させるために必要です。前者はコストですが、後者は実現性に影響します。ですから、後者の方が付加価値をつけるために重要となります。

この波長を短くする方法として、「液体を経由する(液浸)」「そもそも光源の発する波長を短くする」の二つが知られています。後者は光源を改善する根本的なアプローチです。ASMLは後者のアプローチに成功した企業で、EUV露光装置を唯一販売しています。

分野(セクター)と業績

事業分野としては、半導体製造装置がメインです。なお、検査装置も出している様ですが、露光装置に比べて、存在感は小さいです。

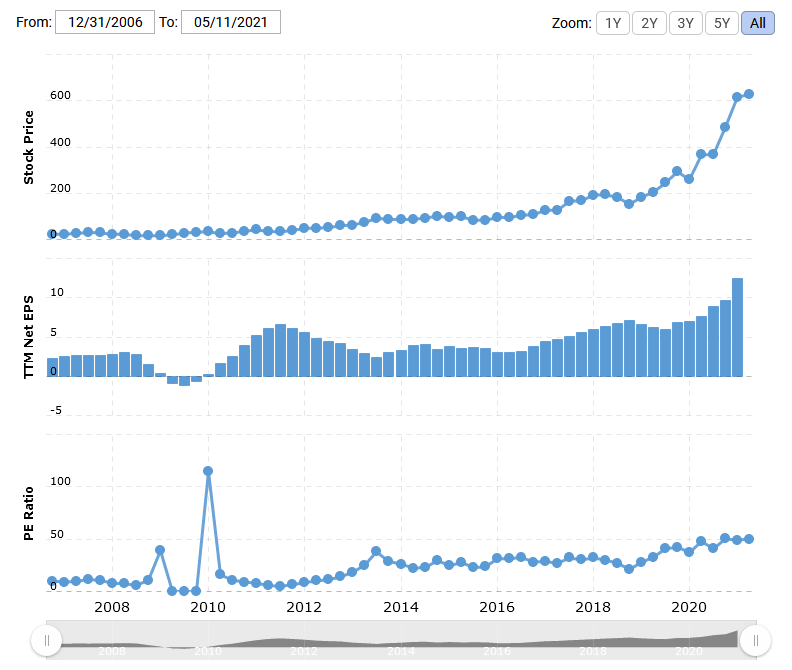

まずは、株価とPERをmacrotrends.netのASMLのページから確認してみましょう。

株価については少なくても2007年から現在まで右肩上がりで伸びています。株価あたりの稼ぐ力を意味するPERも右肩上がりです。2018年末に21前後の値を取り、それ以降は増加を続け、ここ最近は50程度の値を示しています。先端半導体の期待感の増加に従い、着実に株価が増加し、それに従ってPERも増加をしています。

次にseekingalpha.comよりASMLの配当について、確認してみましょう。

2013年の0.69ドルから2020年には2.85ドルに配当は成長しています(2012年末に株式分割を実施)。配当成長は単調増加ではないので、連続増配企業ではありませんが、概ね順当に配当を出している企業であるでしょう。

競合他社

露光装置という括りでは、キャノンやニコンなどの光学メーカーが競合他社として挙げられます。古くの半導体が強かった日本においては、これらメーカーが果たした役割は大きかったと言えますし、ニコンは輸出もしています。インテルは最近までニコンの露光装置を使用していた様です。

しかし、これらの企業は、光源の波長を短くするEUV技術の商用化には成功していません。そのため、これらの企業は、非EUVの製造装置のみを製造販売している状態です。その製品群も先端プロセスには使用されないことから、露光装置としてのシェアはニコンとキャノンを合わせて20%程度になっています。

よって、現在、競合はほぼいない、と言って良いでしょう。「露光装置として、EUVを扱える唯一のメーカー」という唯一無二の状態ですから、当然競合は存在しません。しいて言えば、露光装置以外で競合はあるはずですが、そこは現状のASMLの強みではないと考えて良いでしょう。

将来性

上記に記したように、唯一のEUV対応露光装置メーカーとして、確固たる地位を築いています。今や、TSMCでさえ、ASML無しには最先端の半導体製品の製造は不可能、と聞くと凄さが分かります。

ですから、今後も、半導体製造を引き受ける会社(ファブ)から、継続的に引き合いが来るでしょう。そういった観点で、ビジネスも堅調であることが期待できます。

しかも、EUVの露光が出来る唯一のメーカーという立場は当面維持されることが期待できますし、ここまで確保したリードを生かして、次期EUV露光装置の開発にも着手するはずです。そう考えると、微細化競争が進んでいる間は、ASMLの優位性は揺るがないでしょう。

事業上のリスクやその状況について

現状、唯一のEUV対応の露光装置メーカーとしての地位を持っており、盤石にも見えます。しかし、懸念がないとは言えません。

最大の懸念は、先端プロセスその物の需要が先細る可能性があります。プロセスの微細化が進むにつれて、コストが跳ね上がる、という問題があります。以前、45nmのマスク費用が4億円と聞いたことがあります。7nmのマスク費用はその何倍になるのか、正直、考えたくもありません。そうなると、わざわざ、最先端プロセスで製品を設計・製造したい企業の数が減ってくることも予想できます。つまり、先端プロセスの需要が少なくなる可能性がある、ということです。

逆に競合他社の追随リスクは非常に小さいでしょう。現に、競合であった、その他メーカーがASMLの後を追えていない状況ですし、そういった状況から、新興企業の参入リスクも非常に小さいでしょう。ですから、当面の間、業界トップのポジションは維持できると考えられます。

なお、状況変化のためには、勿論、ASMLに勝てる技術を他社が持つことが大前提となります。しかし、長町氏により書かれた、露光装置でASMLに敗れた理由を参照するに、この状況が10年でひっくり返されるとは私には思えません。あなたはどのように判断しますか?興味がある方は、是非以下のリンクを辿って、読んでみてください。2018年の記事ですが、エンジニアリングに携わる身としては、非常に考えさせられる良記事です。

参考:長町基, 半導体露光機で日系メーカーはなぜASMLに敗れたのか?, MONOist

投資先としてはどうか?

個人的には、現在の株式水準は割高だと思っています。企業としては、ほぼ唯一のEUV露光装置を製造販売する企業であり、独占状態ですから、将来有望であるのは間違いありません。上記に記したように、競合も当面現れないでしょう。しかし、その利権の量が意外と少ない可能性を懸念していますし、それを反映して、近い将来、PERが30程度に下落すると読んでいます。なので、当面、長期保有はしたくない銘柄に個人的に設定しています。

上記の様に考える理由を以下に説明します。まず、前提として知っておくべきなのは、微細化というのは将来が見えているビジネスだという事です。現在は、5nm、3nmと言っていますが、0.1nmまで行くのか?といえば、答えは否定的な物になるでしょう。人によっては3nmも難しさを指摘するくらいです。5nm以降のプロセスは疑って聞いてみるべきだと考えます。

しかも、最先端プロセスを必要とする製品群がどれだけあるのかも疑問です。先端プロセスになればなるほど、経済的にも、技術的にも、デメリットが顕在化してきます。となると、将来的に、導入されるEUV露光装置の台数は限られた物になる…かもしれません。

もしかしたら、量子コンピュータが思いの外早く実現する可能性もあります。量子コンピュータにおいてはCMOS程の微細化は不要でしょう(小さければ良いわけではないらしいので)。そういった加工においては、高コストなEUVは不要と言われるかもしれません。そういったとき、ASMLの優位性は維持できるのか?投資をする側としては、一応考えておくべきだと考えます。

また、当然ですが、半導体ビジネスは国防にも関連するので、国による規制のリスクもあります。また、独占禁止法による制限がかかる可能性だって否定出来ません。技術力が強くなりすぎているが故に、そういったリスクも一応は視野に入れた上で、投資の判断をすべきでしょう。

総括

今回は世界最大の半導体製造装置メーカーであるASMLを紹介しました。

ASMLについて、長所と短所を一言でまとめると以下のようになります。

ココが強い

唯一のEUV対応露光装置メーカーで、最先端半導体製造に欠かせないメーカーの一つ

ココに注意

プロセス微細化の停止と独占禁止法等による経済活動の制限は不透明なリスク

今回の記事が、投資の判断の参考になれば嬉しいです。

について、企業分析をしました。 個別銘柄売買の参考として下さい。 ASML(ASML)の概要 A){kind=link}