米国のNASDAQに上場しているマイクロンテクノロジー(Micron Technology, 銘柄コード:MU)について、企業分析をしました。

個別銘柄売買の参考として下さい。

本記事の内容は、執筆当時の筆者独自の見解に基づくものです。投資の際には、内容の精査の上、自己責任での実施をお願い致します。

マイクロンテクノロジ(MU)の概要

マイクロンテクノロジ(Micron Technology, 銘柄コード:MU)は、DRAMやNANDフラッシュメモリといった半導体メモリを設計・製造・販売する半導体企業です。半導体メモリを組み込むために必要な周辺部品も手掛けている他、クルーシャルのブランド名でSSDやPC用メモリモジュールも販売しています。半導体のメモリ部品について、設計~製造~販売まで全てを手掛けるだけでなく、最終製品も同時に取り組んでいるのがユニークな、そんな企業です。

マイクロンテクノロジ自体は歴史が有る企業であり、古くはデファクトの規格も握っていたと記憶しています。どう言うことかというと、電子部品にはピン配置と電圧いう重要な仕様が有るのですが、マイクロンテクノロジのものが世界共通とも言われていた時代があった、ということです。当時の日立や沖電気は、その互換性に大きな注意を払っていました。現代では、部品を集めたモジュール単位で規格化するのが主流なので、そこまで部品自体の互換性に注意を払うことは有りません。しかし、そういったポジションを取れる、というのは、企業の地力を示す、良い例ではないでしょうか?

そのマイクロンテクノロジも日本製半導体がイケイケだった頃、相当の苦境を向かえていたそうです。保守的だった日本メモリ業界とは異なり、回路の平坦化策としてCMPプロセス(機械的な研磨プロセス)を早期に導入しました。これにより、業界の競争力を維持し、現在までメモリ業界にプレイヤーとして残っています(同時期にCMPプロセスを導入したIntelはCPU事業に注力するため、DRAMから撤退しています)。また、NANDメモリとDRAMの両方を製品として抱えることにより、上手く経営をハンドリング出来ている、そんな印象が有ります。実際、日本陣営のエルピーダ社はDRAM専業でしたが、DRAM不況時に経営が立ち行かなくなり、マイクロンテクノロジに合併されました。マイクロンテクノロジの広島の工場はその頃の名残です(ルーツはNECとのことですが)。

分野(セクター)と業績

事業分野としては、メモリ半導体製品と関連製品の設計・製造・販売が主です。

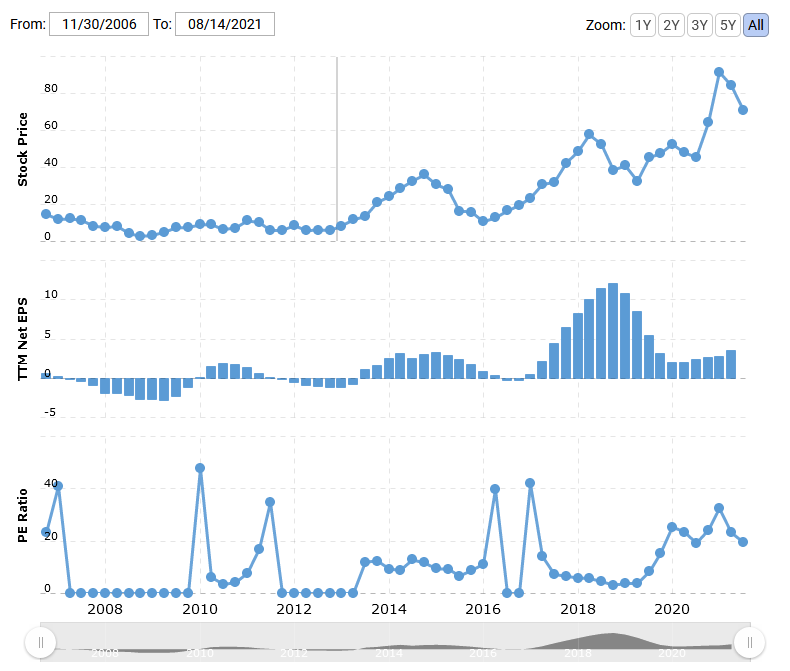

まずは、株価とPERをmacrotrends.netのMUのページから確認してみましょう。

株価自体は、DRAMビジネスの特徴を反映したグラフになっています。つまり、好況になったり、不況になったりを繰り返し、それに応じて、株価も増減を繰り返す感じです。株価は上昇傾向にはありますが、増減を繰り返しつつの上昇です。2021年8月現在のPER自体は20前後であり、2014年水準のPERである12などと比較すれば、割高感があります。

seekingalpha.comよりMUの配当について、確認してみると、無配当ということの様です。

競合他社

日本のエルピーダも無くなるなど、かなりメモリ半導体の企業は競争は激化してきました。現在残っている企業では、DRAMではサムスン、SKハイニクスあたりが強豪として挙げられます。共にマイクロンテクノロジよりシェアを持つ企業です。これら企業は低価格メモリでシェアを持つイメージがありますが、やはり韓国勢にはコスト面で勝つのは難しいということでしょう。なお、DRAMは古くからCPUやGPUの様な汎用ロジック半導体とは異なる構造を取ることで、高密度・低価格を実現しています。ですから、TSMCの様な汎用ロジック半導体の製造ファブとは競合になり得ないことに注意が必要です。

NANDメモリでは同じくサムスン、SKハイニクス、そして元東芝であるキオクシア・ウェスタンデジタル連合、が競合として挙げられます。NANDメモリの発明元である元東芝であるキオクシアと、そのセカンドソースとして製造を始めたサムスンのシェアが大きいのが現状です。これらの企業が強い理由は明らかで、先行者利益が大きい、という事だと解釈できます。NANDフラッシュメモリは、古くはMOSトランジスタの様なプレーナー型の構造を取っており、一部に修正が加わった構造になっていました。しかし、現在では、3次元構造を取ることで、より高密度を実現しようという流れになっており、CPUやGPUの様な汎用ロジック半導体とは異なった製造方法を取っています。競合他社については、この点もDRAMと同一な状況ですから、TSMCなどは競合になりえません。

なお、メモリの構造でNOR型メモリというものもありますが、NANDメモリと異なり、コスト・容量の観点で不利なことから、用途的に競合しませんから、競合とは言えません。これについては、既に棲み分けが完了していると言えます。ですから、競合として考えなくて良いでしょう。

[ignore]https://eetimes.itmedia.co.jp/ee/spv/1901/10/news030.html[/ignore]

将来性や事業上のリスクについて

メモリという分野は、半導体部品分野の中では、基本と言える要素技術です。CMOSとは違う技術で作られたDRAMは、CMOSより安く大容量で、しかもHDDの数倍高速です。NANDフラッシュは、信頼性や速度はDRAMに劣るものの、やはりHDDより数倍高速で、耐衝撃性にも優れます。これら技術は、モバイル分野に欠かすことの出来ない技術であり、今後も多くの需要が見込まれます。

一方で、半導体メモリ分野は、ビジネス的な観点で見ると、ギャンブル性の高い半導体の中でも、最もギャンブル要素が大きい分野の一つでもあります。例えば、価格についても供給過多で急落しますし、また景気に大きく左右されます。加えて、容量の増加に加えて、高性能化も同時に求められます。こういった、価格が市況により大きく変動すること、性能的な要求が厳しいこと、などは、ビジネス的なリスクであるといえます。非常に厳しい世界ですが、逆に言えば、これらを解決していける企業であれば、儲けられる分野でもあります(ビジネスのオペレーションが大切な分野とも言えます)。

マイクロンテクノロジの強みとしては、第一にDRAMとNANDの二つの製品を持っていることです。これにより、両製品共が不況にならなければ会社が存続出来ます。これは、DRAM専業であったエルピーダの苦難を見れば分かります。エルピーダは三菱・日立・NECに技術ルーツを持ち、DRAM専業メーカーとして、生き残りをかけて戦ってきましたが、DRAM不況により、結局マイクロンテクノロジに買収されることとなりました。その当時、DRAM不況ではあったものの、モバイル用途向けにNANDフラッシュメモリが伸びており、それにより、多くのメモリメーカーは救われたとも言われています。そういった背景から、多角化は重要な観点ともいえます。多角化という観点でいうと、NANDの製品、DRAMの製品、そしてそれらの完成品と、メモリ専業メーカーとしては十分な多角化が出来ているのではないでしょうか?

第二に、研究開発投資を十分に行い、技術に対して熱心な点です。CMPプロセスの早期導入など、重要であると判断した技術や技術領域には十分な投資を迅速に行う印象があります。既に撤退しましたが、DRAMやNANDとは異なる不揮発メモリ「3D-XPoint(クロスポイント)」の開発をインテルと共同で進めるなど、新しい分野への取り組みも活発な点も見受けられます。DRAMにせよ、NANDにせよ、基本的には集積度の向上とコストの低減を目標に進めていくことになるのが、メモリ業界の特徴です。ですから、新規分野の開拓を並行して進めていかないことには、事業規模は頭打ちになりますから、新規のビジネスの種を発掘する努力というのは、非常に重要でしょう。実際、異分野への取り組みとして、推論エンジンを扱っているスタートアップ企業であるFWDNXT(フォワードネクスト)を買収したり、新たな分野への取り組みを行っている点も好感が持てます。

事業場のリスクという観点でいうと、メモリ製造のプロセスも微細化に限界が見えている点です。特にDRAMプロセスの微細化については、その構造上の理由から、今後の微細化は非常に難易度の高いものとなっており、厳しい技術開発になることが予想されます。同様に、NANDメモリも最終的には微細化の問題が出てくることが予想されます。ただ、DRAMに比べ、構造の自由度があり、新規の構造が出て来ていることから、少しはマシなのかもしれません。ただ、微細化については、いつか終焉が来ることを覚悟する必要があります。これらのリスクは半導体産業特有の物でしょうから、投資の際の材料とするべきです。

投資先としてはどうか?

半導体は基本的には規模の経済です。この業界で生き残っていくためには、積極的な投資やM&Aが必要不可欠といっても良いでしょう。実際、インテルはアルテラを買収し、AMDはATIとXilinxを買収しました。アナログデバイセズはリニアテクノロジとMaximを買収しています。半導体産業は、同じものを大量生産するという特性上、集約化や規模の拡大が非常に重要となるため、こういった買収劇は良く行われます。また、新しい機能や性能が常に求められる分野でもありますから、製品開発などへの積極的な投資も重要です。マイクロンテクノロジは、同業であるエルピーダを買収していますし、新規分野への投資も十分意欲的である企業です。ですから、規模の拡充、新規ビジネスへの投資、といった観点で将来性は十分にあると感じます。

また、半導体企業として、歴史がある、というのも、魅力の一つとなります。半導体の集積回路は誕生してから歴史はそれほど経っていません。1960年頃に集積回路関係の特許が成立したことを考えると、2020年で60年程しか経っていません。マイクロンテクノロジの設立が1978年、DRAMへの参入が1982年、ということを考えると、黎明期からビジネスを行っており、厳しい半導体業界を長年生き抜いてきた、と言えます。ビジネスの継続性がある、ということは、この分野では非常に高評価出来ると言えます。なぜなら、半導体ビジネスは失敗すると企業が倒産するリスクも大きいためです。近年は、企業の規模も大きくなり、製品ラインナップの拡充が出来ているので、倒産ほどは至らないケースも多いでしょうが、リスクの大きさは健在でしょう。そういった観点では、古くからある半導体企業は投資先として、検討に値する、とも言え、マイクロンテクノロジはその資格がある企業です。

これらを踏まえた上で、マイクロンテクノロジの株式購入について、考えてみましょう。正直、メモリ事業の特性を考えれば、PERは15以下が妥当と感じます。正直、現行の20というPERは、半導体企業に対する期待の表れに過ぎず、購入するには警戒する割高さと考えています。個人的には購入するにしても、PERが15、出来れば13を切ってから購入する銘柄です。とはいえ、マイクロンテクノロジのビジネスの進め方は非常に好意的と感じていますし、将来的には有望であると感じますから、今後に期待するのであれば、現状で購入するのもありでしょう。ただ、メモリ事業は、前述したとおり、外的要因にも大きく左右される、リスクが高い事業でもありますから、高いPERの時に購入すると少し不利に感じます。無配当なので、配当に期待して投資する銘柄ではありませんし、投資タイミングは良く考えるべきです。

ただ、これまで説明してきた通り、企業としては良い企業でしょうし、上手く行っているだけでなく、今後もうまく進めようとしている動きの見える企業です。個人的には好きな企業でもありますから、割安なタイミングで投資の検討をお勧めします。

総括

今回はアメリカの半導体メモリ企業であるマイクロンテクノロジを紹介しました。

マイクロンテクノロジについて、長所と短所を一言でまとめると以下のようになります。

ココが強い

古くからあるメモリ半導体の製造企業で、R&D投資も積極的

ココに注意

先の見えたメモリ半導体の微細化の中、新規ビジネスの芽が出てくるか、リスクがある

今回の記事が、投資の判断の参考になれば嬉しいです。

合わせてどうぞ

について、企業分析をしました。 個別銘柄売買の参考として下さい。 マイクロンテクノロジ(){kind=link}