世界最大規模の半導体ファウンドリーで、台湾を本拠地に持ち、米国のNYSE(ニューヨーク証券取引所)に上場しているTSMC(Taiwan Semiconductor Manufacturing Company, Ltd., 現地名:台湾積体電路製造, 銘柄コード:TSM)について、企業分析をしました。

個別銘柄売買の参考として下さい。

本記事の内容は、執筆当時の筆者独自の見解に基づくものです。投資の際には、内容の精査の上、自己責任での実施をお願い致します。

TSMC(TSM)の概要

TSMC(Taiwan Semiconductor Manufacturing Company, Ltd., 銘柄コード:TSM)は、主に他社からの依頼を受けて、最先端の半導体チップを製造するファウンドリー企業です。依頼元の企業には、AMD、nVidiaを始めとした世界大手の半導体企業の他、ルネサスや富士通などの日系企業も並んでいます。

TSMCというと、先端ファブを取り扱っているということで有名でしょう。実際に、2021年6月現在で、7nmという最先端のテクノロジーノードを扱っています。しかし、ファブ事業としてはそれ以外も扱っており、例えば、CMOSイメージセンサ向けプロセスやMEMSプロセス、高電圧プロセス、電源用プロセスなど、数多くのプロセスを握っています。量が見込める分野は概ね網羅しています。

分野(セクター)と業績

事業分野としては、半導体製品の設計・製造・販売が主です。概要に説明した様に、通信用半導体を起点として、モバイル端末用半導体を手掛けるメーカーといった具合です。

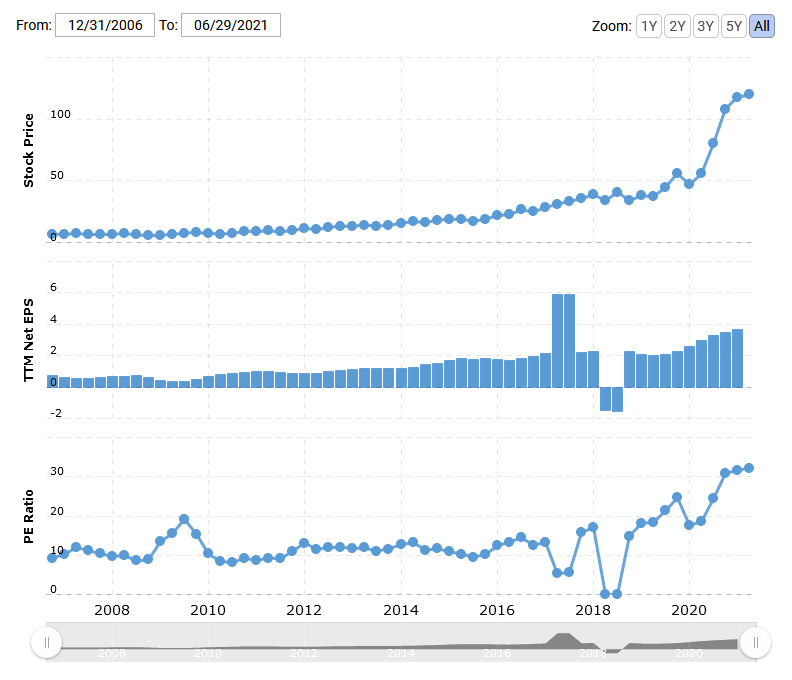

まずは、株価とPERをmacrotrends.netのTSMのページから確認してみましょう。

株価自体は全体的に右肩上がりです。とはいえ、2020年前後に急上昇後、上昇具合が鈍化しています。現在のPERは30前後。インテルが現在15程度なので、その倍の値です。TSMCもインテルも持っているファブ性能は殆ど差がありません(インテルの10nmは他社の7nm相当と言われています。この辺りは歴史やマーケティングが関係しています)。ですから、この差は水平分業型なのか、垂直統合型なのか、といった運営スタイルの差とみなせるかどうか、でしょうか。収益については、2018年前後に一度赤字になっていますが、通年では黒字なので、些細な問題として良さそうです。そもそも、半導体産業は需要と供給が著しく変化する業界なので、ここまで安定的に売り上げを上昇させていること自体が驚くに値すると思います。

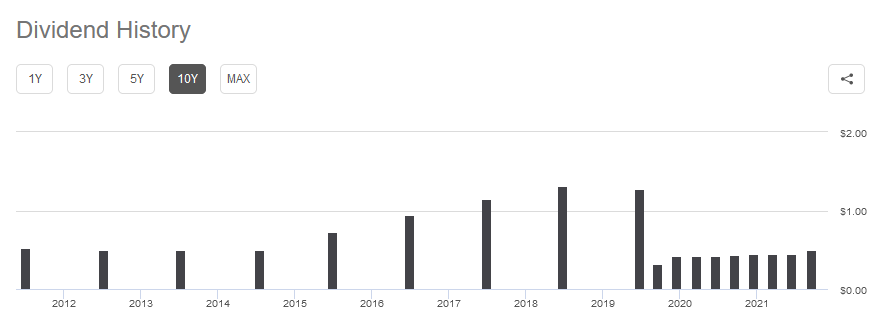

次にseekingalpha.comよりTSMの配当について、確認してみましょう。

配当金は減配もあるとは言え、概ね増配傾向にあります。最新の配当額は年間約1.84ドル程度に対し、株価は120ドル前後、利回り1.5%程度の配当利回りとなっています。途中から年毎配当から四半期毎に切り替えたのは、米国の他社に倣ったものと思われます。

競合他社

現在は半導体ファンドリービジネスとして、随一の印象の有る同社ですが、その規模などから、競合は多いです。概ね、ファウンドリービジネスをしている企業全般が競合だと考えるべきでしょう。

ただ、その中でも先端プロセスの競合として挙げられる企業は多くありません。先端の7nmクラスの扱える競合はサムスン位でしょうか。将来的にはインテルもファンドリービジネスに参入してくるでしょうから、インテルも潜在的な競合と考えるべきでしょう。ただし、先端プロセスは特にコンピューティング用途において大きな需要があり、AIなどの学習系、仮想通貨のマイニング系、通信端末のCPUなどと、今後も需要が見込める用途ばかりです。ライバルも多いですが、それに見合った品種、製造数量が見込めるため、ドル箱ともいえる分野でしょう。

最先端の微細化プロセスでなければ、競合は色々と有ります。まず、90nmより古い世代であれば、アメリカのスカイウォーターテクノロジーなども競合となります。それより少し新しいプロセス、例えば、40nm世代であれば元IBM系でAMDのファブ部門のスピンアウトであるGlobalFoundries、台湾系ファウンドリーであるUMC、あたりも競合になるでしょう。勿論、ルネサスエレクトロニクスの様な製造工程を持つ企業も潜在的な競合と言えるでしょう。この辺りは、これまでの付き合いや実績、顧客からの要望への対応状況、といった部分が影響してきます。特にTSMCは標準的なプロセスしかないイメージですから、コストも含めたサービス面での勝負になるでしょう。

近年のモバイル需要もあり、重要性が増している電源系ICの製造プロセスについては、逆に競争が少ない印象です。アナログデバイセズやテキサスインスツルメントといった最大手は垂直統合型のビジネスをしています。しかし、今後、参入をする新興企業はファブレスモデルを選択する可能性が著しく高いでしょう。立ち上げ時の製造コストの高さは、最も資金繰りの厳しいビジネス初期時に大きく影響してくるためです。電源系ICは、用途に合わせてカスタムすることも多いでしょうし、これまで一定の位置を築いてきたベンダーがライバル企業に使わせることは恐らくないでしょう。そう考えると、今後の新興企業からの受注は取りやすい、と考えられますから、むしろ電源系ICの製造については競合は少ないと見なせると考えます。

将来性や事業上のリスクについて

TSMCは量が見込める分野の製造プロセスを多く握っています。これを可能としている根幹は「先端ファブで技術を牽引し、その技術を他に再展開する」といった部分でしょう。これは、インテルも類似したビジネス展開をしていますが、先端プロセスで使用した機材を使いまわすことで、高い利益率を維持する、といったモデルです。インテルの場合、CPUで使用した先端プロセスを周辺部品(チップセット)の製造に回していました。10年ぐらい前は東芝の半導体部隊も同様のビジネスシナリオを考えていました。フラッシュメモリの製造に使った装置群をCPUなどのロジック系に転用する計画でしたが、それをやってもケア出来ない程、失敗していたのが難点でした。

さて、上記を見ると、TSMCの好調な業績を進めていたのは、先端プロセスを保有することによる優位性でした。つまり、微細化の恩恵をビジネスモデル上も受けている形でした。しかし、今後はそれが止まることが予想されています。これは、物理的な限界ですから、現在の技術の延長上に集積回路としての未来はなく、他の手段で切り開いていくしかありません。

実際、TSMCの報道内容などを確認すると、2018年の7nm、2020年の5nm、2022年に3nm、と講演しています。しかし、それ以降のノードである2nmには触れていますが、詳細は非開示の様です。このプロセスノードの数値は物理的には意味のない数値ですが、2021年5月にIBMが「物理寸法2nmのトランジスタ」について研究成果を発表しています。これが、現在の最新値であり、そろそろ厳しくなってきている、と多くの研究者が考えています。勿論、製造系の研究者や技術者は、まだまだいけると主張していると思いますが、常にどこかで止まっても不思議でない、という意識はあるものと言えます。

こういった現在の状況を深掘りして考えると、技術動向の変化により、ルールが変わる可能性を示唆しています。このような、ゲームチェンジはしばしば起こりますが、情報処理系の電子回路分野ではICの発明以来の大変化でしょう。今後は、微細化だけではダメで、もう一段、全体的な性能向上を推し進める技術の追加が必要と言えます。TSMCは、この課題について、実装面でのアプローチをかなり前から試みています。例えば、インタポーザと呼ばれる中間基板を用意して、その上にチップを複数載せる形で、一つのパッケージを形成するような、そういった技術です。このようなパッケージ全体で見て、性能や集積度を担保する方向に舵を切っていくのは、今後の大きな潮流であると言えます。そして、こういったパッケージング技術に以前から着手しているというのは、R&Dにしっかり取り組んでいる証拠だと言えます。

ただ、パッケージング技術は比較的投資額も少なくて済むのが特徴です。製造はTSMCなどの外部ファブに委託し、革新的な実装技術でもって、産業競争力を高めたビジネスを展開する、という企業も現れる可能性があります。これを考えると、パッケージング技術については、多くのベンダーの参入がTSMCにとっては懸念されます。現在のTSMCの本業であるファブビジネスの宿命として、企業のビジネス領域を理由として、依頼を断ることは難しく、パッケージング技術を保有する企業からも製造を請け負うことにはなるはずです。ですから、今後も業界を引っ張っていける企業になれるか?と言われると、まだまだ予断は許さない状況でしょう。

まとめると、TSMCにとって、今後どこまで先端プロセスを開発していけるか、というのが大きな課題であり、このプロセススケーリングが進む限りにおいては、巨額な利益を受けられる可能性は高い、というのがプラスな面です。一方、プロセススケーリング終了後においては、パッケージング技術で勝負するベンダーと一部ビジネス領域が重複してきます。ファブビジネスであることから他社からの製造を断ることは難しいため、現在の力で競合をつぶすのは難しく、真っ向勝負を迫られますから、現在の強みを生かせない、という点でマイナスな面と言えます。

投資先としてはどうか?

上記に説明したように、現在のTSMCには2nmプロセス以降のロードマップが存在しません。これにより、指標を失っており、ビジネス上のリスクが跳ね上がっています。

現状、半導体不足といった社会的な状況を反映して、PER29という高いPERを維持しています。しかし、技術的な背景と長期的なビジネス上のリスクを考えると29というPERは割に合わない印象があります。

また、同様に先端製造装置を保有するインテルと比較すると、TSMCのR&D方針は割と保守的であると言えます。つまり、新材料・新技術の採用はなるべく遅くする、といった方針です。実際、Fin-FETを業界で最速で導入し、10nmでも真のムーアの法則を維持しようとして新材料導入を試みていたインテルと比較すると、非常に保守的です。リスクは少ないのが利点ですが、壁に当たった時、本当に解決できるのか?という疑問はぬぐえません。また、パッケージングの研究も今にして思えば、FinFET導入をリスクと考え、割とR&Dの余地のある分野を先に着手した、とも言えなくもありません。

そのリスクであったFinFETの導入時は、1歩先を行くインテルという先生が居たので良いのですが(実際、多くのFinFETプロセスのトランジスタの断面構造はインテルと酷似しているとの噂)、今後はそういった手本がないため、本当の力が試されます。こういった状況の時に、リスクを率先して取らないビジネス文化は不安に感じる所でもあります。また、最先端プロセスを立ち上げた時に、その製造能力を埋め切れるのか、というのが半導体分野では問題となります。1枚のウェハから得られるチップ枚数は微細化により増えているので、先端プロセス程製造能力を埋め辛い状況にあります。水平分業型の宿命として、自社の製品を持たないため、自社製品で製造能力を埋めることが出来ない、というのは難点ともいえます。

上記を判断材料として考えると、現在のTSMCの株価は個人的には割高という判断をしています。世界最大の垂直統合型企業であるインテルのPERを基準に考えると、PER15前後、水平分業型で先端企業ということを考えてもPER20以下が妥当水準との判断です。また、今後の展望がしっかり描けているとは思えず、数年先を見て投資をする投資スタイルからすると、現在は割高と判断せざるを得ないかなと。

以上により、現在のTSMCには投資対象としては魅力を感じていない、というのが個人的な見解となります。判断を見直す条件は、PERが20前後に落ちるか、配当利回りが2%を超えたタイミングになるでしょう。今後、成熟企業になっていくでしょうから、配当利回りは非常に重要な要素と考えています。

総括

今回は台湾の半導体企業であるTSMCを紹介しました。

TSMCについて、長所と短所を一言でまとめると以下のようになります。

ココが強い

世界最先端の製造プロセスを扱える、最大規模のファウンドリー

ココに注意

プロセスの微細化の終焉が見え、ロードマップが消えつつあること。また、自社製品を持たないことにより、先端プロセスの稼働率確保に懸念があること

今回の記事が、投資の判断の参考になれば嬉しいです。

合わせてどうぞ

に上場しているTSMC(Taiwan Semiconductor Manufacturing Comp){kind=link}