こんな方におすすめ

- 積立NISAやiDeCoなどの資産運用で得られる利益を推定したい方

- 資産運用の利回り計算について、基礎知識を入手したい方

資産運用を始める人は、「将来どれだけお金が増えるのか?」に興味があると思います。自分もそうです。

ただ、一方で、どうやって計算したらいいか分からない、という課題に直面すると思います。というのも、最終的には「人による」という回答をされてしまう訳で、答えを得られなかったりするからです。投資は確かに自己責任で行う物ですが、基本的な考え方を知らないと、一向に利益が出ない状況に陥ります。

この記事では、そういった投資初心者の人が、必要に迫られて投資をする時のシミュレーションについて、おすすめの手順をまとめました。この記事の内容があれば、粗削りでも資産運用が出来る、というのを目指しました。自分は実際にこの手順で運用方針を決定しましたし、10年間の運用で、平均的な利回りが出ていますから、概ね間違いがないと確信して、この記事を書いています。

積立NISA/iDeCoシミュレーションの具体的ステップ

シミュレーションに向けたステップは以下の通りです。

- 構成の決定

- 想定利率の算出

- 予想収益の計算

ここでは、「構成の決定」と「想定利益の算出」を合わせて説明します。どうしても利益と構成の間には相関があるので、分けるのは不自然になるからです。

また、平均的な利回りについて、知っておく必要があると考えていますので、まずは利回りから話をしています。

利回りが決まれば、目的の予想収益の計算方法の説明をします。

構成決定と想定利率の算出

平均利回りを知る

利率というのは、リスクの大きさと明らかな相関があり、リスクの高い物ほど、「平均利回り」は大きい傾向にあります。例えば、株は値動きも激しい代わりに利回りも良い、債権は値動きがマイルドな代わりに利回りもマイルド、ということです。では、実際の所、利回りはどれくらいなのでしょうか?

積立NISAやiDeCoの場合、パッシブ型もしくはアクティブ型の投資信託に対して投資出来ます(取扱い商品にも寄ります)。そして、アクティブ型は「パッシブ型を上回る成果を目指す」ので、平均的にはパッシブ型を見ていけば良さそうです。

それでは、このパッシブ型の平均利回りはいくつでしょうか?パッシブ型は株価指標であるインデックスを用いており、様々なものがあります。どれを選択すべきか、と言った悩みはあるのですが、解析対象が同じなら、概ね同じ値動きをします。それを踏まえた上で、過去の値動きを解析すれば良いのですが、個人だと入手できるデータの期間に限りがあるので、ここは公開されているデータを使わせて頂きます。

KKR(国家公務員共済組合連合会)の提示している運用方針資料から、以下の値を抜粋してきました。リスクとは、変動幅を数値化したもので、高い数字ほど高リスクを示します。

| 種類 | 期待名目リターン | リスク |

| 日本株式 | 5.6% | 23.14% |

| 日本債権 | 0,7% | 2.56% |

| 海外株式(除く日本) | 7.2% | 24.85% |

| 海外債券(除く日本) | 2.6% | 11.87% |

ここで残念なお知らせがあります。

日銀や政府はインフレを目標としており、目標インフレ率は2%程度ということです。そのため、KKRでは実質の期待リターンは上記数値から2.3%のマイナスと想定しています。

ですから、

| 種類 | 実質利回り | リスク |

| 日本株式 | 3.3% | 23.14% |

| 日本債権 | -1.6% | 2.56% |

| 海外株式(除く日本) | 4.9% | 24.85% |

| 海外債券(除く日本) | 0.3% | 11.87% |

が実質的な利回り表となります。やっぱりそこまで景気の良い話はないのですね。

実質的な利回り表は、実際に物が買える力がどこまで上がったか、と理解して下さい。つまり、100万円が実質利回り計算で120万円になったとすると、その時には今120万円の物を買うパワーがある、ということですね。名目利回りは財務諸表上にも表れないのですが、どれだけリッチになるのか、を考えるのには役に立ちます。閑話休題。

さて、ここまでお分かりになったと思いますが、iDeCo、積立NISAをやる上で、上記以上の利回りは望んではいけません。それは、iDeCoや積立NISAの枠組みでやる話ではないのですね。ですから、最大でも名目利回り7.2%(実質利回り4.9%)が期待できる最大値なのだと知っておく必要があります。

構成を決める

上記の表を使えば、簡単に平均利回りが計算できます。平均利回りは加重平均で求めれば良いです。

- 例えば、日本株式40%、海外株式60%で購入するとすると、実質平均利回りは3.3%×0.4+4.9%×0.6=4.26%

- 例えば、日本債権15%、海外債券85%で購入するとすると、実質平均利回りは-1.6%×0.15+0.3%×0.85=0.015%となり、ほぼ運用益無し

となります。これが期待値です。つまり、購入する商品の分類を選んでしまえば、概ね将来的な利益は見積もれることになります。

ただし、注意が必要なのは、上記のデータは過去に基づいているので、将来は誰にも分からない、ということです。そのリスクを考えて、日本だけの投資で良いのか?海外にも投資するのか?株だけでは変動が不安だから債権も入れるのか?など考える必要があります。

より詳しい話は別途書きたいと考えていますが、本来であれば、上記のリスクとここでは示していない相関係数、そして目標利回りから最適なバランスが決まってきます。

しかし、それは入門の範囲を超えるので、ここでは省略させて下さい。

ここでは構成例を示したいと思います。

KKRの構成例

先ほどのKKRは名目期待利回りとして4.0%をターゲットにおいているようです。

その場合の構成は、綺麗に1:1:1:1です。

この比率は年金機構も採用している割合です(参考文献:2020~2025年のポートフォリオ)。

公的年金などでは、失敗は許されませんから、適切な設計だと感じます。年金は運用金額も個人の比ではありませんし、オペレーションも工夫すれば、更にリスクは下がりそうです。

この場合の実質期待利回りは1.7%です。確定給付企業年金などで想定されている利回りは2%前後と聞いたことがあるので、その付近の値ですね

利回り重視の構成例(日本株式:海外株式=3:7)

長期投資が出来るなら、利回りを高くして、早めに終わらせようぜ!という心意気が見える割合として、日本株式:海外株式=3:7を例として挙げておきます。

この場合、日本株式と世界株式で何が大きく違うのかというと、為替リスクです。海外株式がドル建てとすると、ドル-円の為替リスクが生じます。この値動きの幅が10%全部は負担したくないから、それを3割減らそうか、という考えで決めてみました(つまり、7%の変動リスクは受け入れる)。

この場合の名目期待利回りは6.7%、実質期待利回り4.4%です。

概ね時価総額加重型に構成(日本株式:海外株式=10:90)

日本の株式市場の時価総額は概ね7%だそうです。ですから、時価総額加重で考えれば、日本株式:海外株式=7:93というのが選択肢として浮かびます。

ただ、7%はちょっときりが悪いので、10%にして計算してみると、名目期待利回り7%、実質期待利回り4.7%ですね。

殆ど海外株式なので、海外株式と比較して、利回りは0.2%しか変りません。

ここまで来ると分散投資によるリスク低減は少ない気もしますが、これも思想としては分かりやすいです。この場合も利回り重視の設計になります。

実際に予想利益を計算する(シミュレーション)

ここまででシミュレーションの準備が出来たので、実際に計算してみましょう。

と、その前に、前提の確認です。

- 非課税口座での運用なので、税金は考慮しない。

- 信託報酬なども考慮しない(気になるなら利回りから0.5%程度引けば良い)。

- ここで計算するのは名目上の利益。証券口座での数値は名目上で現れるため。

- ここでは、KKRの4.0%を名目平均利回りとして採用する。

- 投資期間は20年、積立月額20000円を想定する。

以上を想定し、利回り計算をしていきましょう。

と言っても、この積立計算機は色々な団体が作っていて、それどころか経済産業省までこちらで提供しています。

いつかはこのサイトで計算機を公開したいですが、そこまで至れていないので、このサイトの使い方を説明しましょう。

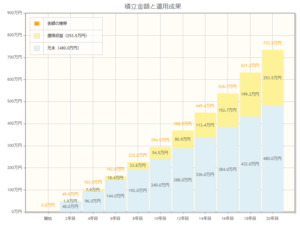

以下の様に入力して、「計算する」を押せば結果が出てきます。734万円ほどになる、という結果でした。

なお、元本部分は12ヶ月×20年×2万円=480万円ですね。

資産がどんな感じで増えていくのか、「常に平均利回りで運用出来た場合」のグラフを提示してくれます。まあ、実際はこの図の通りには絶対増えないので、最終的な額だけが重要ですね。

利子分と元本の比率も載せてくれています。ざっくり元本の半分ほどは追加で増えた、という感じです。

ちなみに小数を入れるとエラーっぽく赤色になりますが、計算結果はあっている様です。また、積立額を2倍にすると、すべての数字が2倍になるだけなので、積立額自体は1万円にして、そこから何倍で考えていった方が良いと思います。

シミュレーション結果の活用方法

シミュレーション結果の活用方法は、中々奥が深いです。

自分が使う時は大抵、「積立期間と利回りのバランスを決定する時」に活用していました。どういうことかというと、積立期間を15年から20年に緩和したら、どこまで増えるのか、とか、逆にどこまで頑張らないといけないのか、というのを考えるのに使っていました。

目標額と期間から利回りの逆算をしたり、積立額と利回りから期間を計算したり、他の計算機能もあるので、色々と数値を入れてみると分かりやすいかと思います。

おわりに

以上で、NISAやiDeCoのシミュレーションに対する考え方の説明と実際のシミュレーションの方法の説明は終わりです。

この手のシミュレーションでは、基礎データがあれば簡単に計算が可能なのですが、その基礎データを探すのが一苦労で、困っている方が沢山いると思って、この記事を書きました。

投資初心者でもこの記事の通りに実践すれば、金融商品の割合から期待利回りが決定出来て、そこから期待収益まで計算出来ると思います。

実際の運用においては、ライフステージに応じて商品比率を変更する、資産バランスをリバランスにより整える、と言ったメンテナンスが必要となってきます。また、社会情勢の変化により、期待利回りが変化したりもするでしょう。ただ、基本的な利回り設計は、この記事で説明した内容が基本であり、変わりはありません。

大切な資産を減らさず、幸せな人生を送るためのヒントになれば幸いです。

-

関連記事株式指標(インデックス)の種類は何があるのか?

続きを見る

{kind=link}