アメリカのEDAツールベンダーで、米国のNASDAQに上場しているケイデンス・デザイン・システムズ(Cadence Design Systems., 銘柄コード:CDNS)について、企業分析をしました。

個別銘柄売買の参考として下さい。

本記事の内容は、執筆当時の筆者独自の見解に基づくものです。投資の際には、内容の精査の上、自己責任での実施をお願い致します。

ケイデンス・デザイン(CDNS)の概要

ケイデンス・デザイン・システムズ(Cadence Design Systems、銘柄コード:CDNS)は、半導体を含めた電子部品の設計ツールであるEDAツールを販売しているソフトウェア企業です。企業名が長いので、以下「ケイデンス」と呼称します。

ケイデンスはM&Aを繰り返して、様々な製品を保有するに至った企業です。その中でも半導体設計用のEDAツール(Electronic Design Automation Tool、つまり設計用ソフトウェア)は事業の中核とも言えます。

現在のケイデンスが強い半導体設計向けのEDAツールは、アナログ回路設計用のツール群です。例えば、アナログ回路設計の際に使用するシミュレータMMSIMは高周波用シミュレータとしては最も有名でしょう。また、レイアウトエディタであるVirtuosoもほぼデファクトといっても良いエディタでしょう。もちろん、デジタル分野にも投資しており、古くは、デジタル回路用シミュレータのVerilog Simulatorを最初にリリースした企業としても知られています。現在では、論理合成ツール、自動配置配線ツールなどもリリースしており、ケイデンス1社で半導体回路設計の基本工程は出来る状況です。

分野(セクター)と業績

事業分野としては、半導体製品設計のためのソフトウェアの開発、販売、サポートが主です。

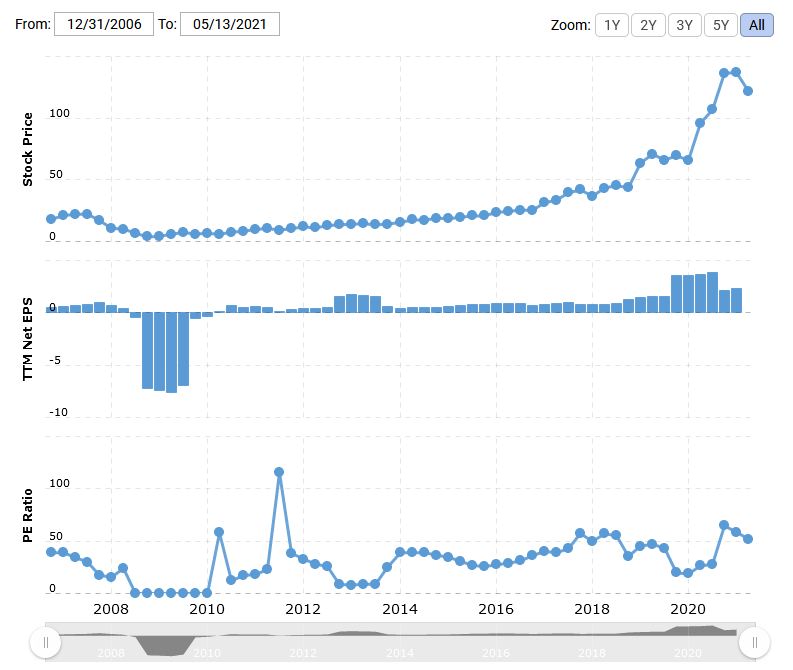

まずは、株価とPERをmacrotrends.netのCDNSのページから確認してみましょう。

株価自体は右肩上がりです。2021年現在としては、若干PERとしては、割高にも見えますが、ほぼ正常値でしょう。事業形態的に半導体業界とほぼ連動するはずで、2009年頃のリーマンショック付近の赤字は、それを反映していますね。

次にseekingalpha.comよりCDNSの配当について、確認すると、データがありません。配当は出していない、ということですね。

競合他社

ケイデンスと同様にEDAツールを提供している世界3大EDA企業ともいうべき企業があります。それは「Cadence」「Synopsys」「Mentor」の3社です。出している製品群はかなりの割合で一致しているのですが、それぞれに強みがあることから、どこかの企業に統一されることはなく、現在まで来ています。

他にも競合企業は有ります。日本だと、Jedatという会社がツールを出していますし、ヨーロッパではSilvacoという会社も半導体 設計向けにツールを出しています。その他にも小規模のメーカーは数多くあります。しかし、これらのツールメーカーは事業規模としても、性能としても弱いのが実状です。これは、TSMCなどのファブの対応に影響を与えます。

半導体の設計に用いるツール群を正しく設定するためには、ファブが提供する設定ファイル群(PDK)が対応していなければなりません。そして、PDKが対応するツールは、顧客からの要望が多い物、つまりシェアが多いツールが選ばれる傾向があります。対応ツールを増やすためには、相当のコストがかかるため、シェアが増えないことには、対応して貰うのが難しいでしょう。ですから、シェアが低い、ということは、先端プロセス向けの半導体製品の開発ツールとして採用されないことを意味します。つまり、それだけで、マーケットを失っている、とも言えます。

こういった理由から、ケイデンスにとっての競合といえる会社は事実上2社のみと判断出来ます。

ただ、この2社も違う製品群で、同じ様な地位を築いている会社です。3社の三つ巴状態は当面継続するでしょう。

将来性

アナログ設計者であれば、ケイデンスのツールを使いたい人も多いです。それにアナログシミュレータの精度は非常に重要ですが、それと同じくらい速度も重要です。高速で、精度が良く、使い勝手の良いシミュレータを提供しているケイデンスはソフトウェア選定時に必ず候補に挙がる企業です。それと同時に、コストに見合う効果の有無も議論されることがセットです。それだけ、ケイデンスの提供するツールは高価なものが多いのです。

少し余談になりますが、日本では軽視されがちなアナログ回路は、半導体製品中では付加価値を与える戦略上重要な部分です。その重要なブロックの設計に必要不可欠なツール群を保有している、というのは、ビジネス戦略上非常に大きな意味を持ちます。 また、古くからデジタル回路の大規模化に貢献してきており、一部ファイルフォーマットについては、もはやデファクトスタンダードと言える存在感を持っています。

こういった実績や成果等から、優良なツール郡を製品ポートフォリオとして持つことで、顧客から一定の信頼を得ることが出来ていることが分かります。

上記を踏まえると、今後とも、現在のシェアを武器に、最先端半導体設計環境に対応し、ファブと協業して、ユーザーを獲得していく、そんなビジネスを継続して展開するように感じます。

事業上のリスクやその状況について

正直、世界3大EDAツール企業は、当面揺らがないでしょう。しかし、リスク無しとは流石に行きません。

例えば、スカイウォーターはGoogleと組んで、オープンな設計環境の立ち上げを目指しています。この環境は、オープンなだけでなく、ツールとしてもフリーツールを活用する方向になっています。ですから、この流れが加速すると、EDAツール企業の収益を悪化させます。

しかし、このリスクは個人的に低く見積もっています。半導体の業界では、こういった点は割と保守的であり、これまでの実績のある設計ツールを継続して使おうとします。ですか、簡単にはフリーツールへは移行できないと考えるからです。フリーツールは精度保証が無く、巨額投資を行う半導体開発においては、リスクが高いと判断する企業と多い、ということです。

次にフリーツールはファブの機密情報を守ってくれない、ということも見逃せません。暗号化しても暗号化キーが漏れてしまうので、技術的に仕方ない所です。ですから、競争が熾烈な最先端ファブのPDKが完全にフリー化・オープン化されるとは思えず、そういった観点でもEDAツール企業が残る理由は明確にある、と考えます。

投資先としてはどうか?

ソフトウェア企業ということで、製造装置などの大掛かりな固定資産が不要であることは事業上大きな強みです。

また、こういった企業の製品は、ソフトウェアも売り切りではなく、保守費用もかなりの金額でかかってくるため、簡単には売り上げは落ちないでしょう。

市場が準独占状態に有ること、ソフトウェア産業の事業特性、当該分野におけるネームバリューを考えると中長期的には買いと考えます。そもそも、3社しか大手がいないので、この3社について買っておけば、間違いない、とも言えますが…。

ただ、懸念としては、配当が出ないタイプの企業では有りますが、内部留保して今後何に投資するのか、全く読めない点です。今までのビジネスを続けるだけなら、配当が出せるはず、と考えています。こういった戦略について、期待が持てると考えるなら、買いであろうと判断します。

総括

今回はアメリカのEDAツールベンダーであるケイデンス・デザインを紹介しました。

ケイデンス・デザインについて、長所と短所を一言でまとめると以下のようになります。

ココが強い

世界大手EDAツール企業の一角で製品郡も豊富。さらに一定の地位・ブランド力を確保

ココに注意

他のEDAツール企業とほぼ横並び状態で、ツールフリー化の流れもあり、今後の展開が不明瞭

今回の記事が、投資の判断の参考になれば嬉しいです。

について、企業分析をしました){kind=link}