アメリカのアナログ半導体大手で、米国のNASDAQに上場しているアナログデバイセズ(Analog Devices., 銘柄コード:ADI)について、企業分析をしました。

個別銘柄売買の参考として下さい。

本記事の内容は、執筆当時の筆者独自の見解に基づくものです。投資の際には、内容の精査の上、自己責任での実施をお願い致します。

アナログデバイセズ(ADI)の概要

アナログデバイセズ(Analog Devices.、銘柄コード:ADI)は、主に汎用のアナログ半導体部品の設計・製造・販売行っていることで有名な半導体企業です。勿論、B2Bビジネスをやっていて、企業からのカスタマイズ部品の設計や製造も実施しています。

アナログデバイセズの主力製品である、アナログ半導体部品については、ご存じない方も多いでしょう。しかし、デジタル半導体を「生かす」ために、アナログ技術というのは必要不可欠なのです。そして、アナログ技術は、泥臭く、ノウハウが本当に生きてくる、そういった職人・匠的な技術「も」求められる世界です。加えて、汎用部品となると、性能を高次元でバランスする必要があり、非常に難しい世界です。

こういった背景からか、企業風土としては、非常に人を大事にする企業であると聞きます。アナログ半導体設計では、ノウハウや経験が非常に重要であり、そういった知見を持つ人を手放さないことの重要性を把握しているという事です。逆に、安定性をベースにしているので、半導体系企業の中では給与は安めである、とも聞いたことはありますが…。ただ、十分に技術力を背景に、業界内に確固たる地位を確保している企業だと自信を持って言えます。

分野(セクター)と業績

事業分野としては、半導体製品の設計・製造・販売を主です。その中でもアナログ半導体製品分野が得意であり、顧客のためのソフトウェアの開発も実施しています。

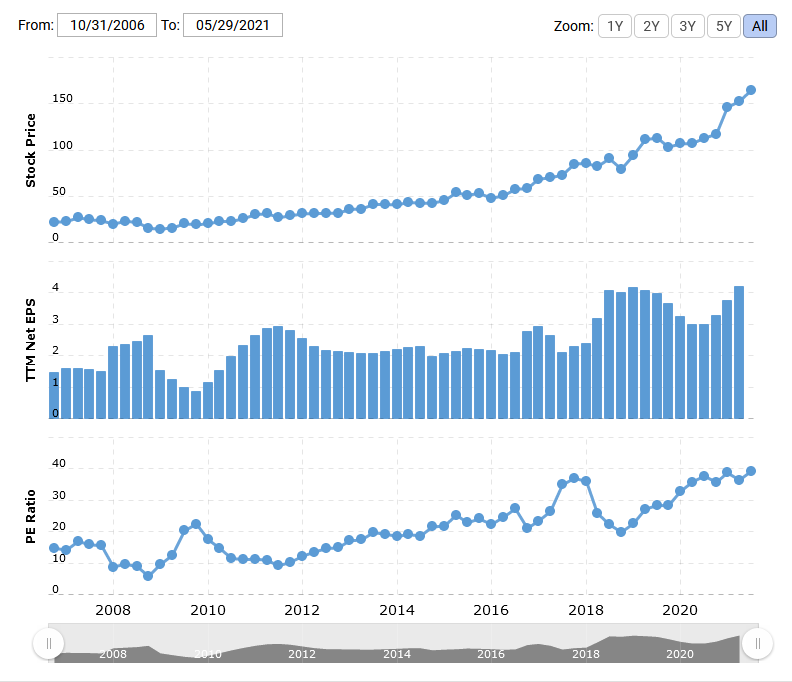

まずは、株価とPERをmacrotrends.netのADIのページから確認してみましょう。

株価自体は右肩上がりです。2021年現在としては、PERとしては、36前後の値を取っており、若干割高に見えます。2009年頃のリーマンショック付近でも黒字です。やはりどの事業分野においてもアナログ半導体は求められており、広く浅く需要があることから、リスクヘッジが出来ている、ということだと思われます。また、全体的に利益率が高く、多少の景気の落ち込み程度では赤字に転落しない強い財務体質になっている、ということを意味しているでしょう。

次にseekingalpha.comよりADIの配当について、確認してみましょう。

連続増配当株とは言えませんが、準連続増配株と言えます。長期に渡り、途切れる事無く配当を出しており、増配にも意欲的な、点検的な米国企業の株主還元施策に見えます。

競合他社

アナログデバイセズの有力な競合他社は過去には多く存在していました。例えば、リニアテクノロジ(Linear Technology)やマキシム(Maxim Integrated)などがそうです。しかし、リニアテクノロジは既にアナログデバイセズに買収され、マキシムもアナログデバイセズによる買収が予定されています。ですから、有名アナログ半導体企業ですぐに思いつくところは、アナログデバイセズの他数社程度になってしっている状況です。

それ以外の企業でいうと、オンセミコンダクタ(ON Semiconductor)が思いつきます。オンセミコンダクタは元三洋半導体を買収し、日本への足掛かりを作り、元富士通のファブを買収するなど、日本での存在感が増している企業です。おそらく、日本市場向けの独自カスタム分野を行っているのでしょう。アナログデバイセズと被っているのは「電源系部品」と「アナログ部品のカスタム業務」ではないかと推察します。この辺りNDAがあり、推察が入りますが、現在の半導体ベンダは「カスタム品」に力を入れている様子ですから、外れてはいない予想でしょう。ただ、その場合でも既に自分たちで持っている製品をベースにカスタムしますから、アナログ製品だと高性能・高付加価値のアナログデバイセズに勝つのは難しい印象です。

あとは、テキサスインスツルメント(Texas Instrument)も競合です。テキサスインスツルメントは、アナログデバイセズの代名詞であるオペアンプも出しています。しかし、大々的に扱っているのはマイコンの印象が強く、そういったアナログ製品について、ブランド力では劣っていると言わざるを得ません。アナログ部品はデータシートに載らない、会社ごとの癖も含めて使いこなす物なので、そっとやちょっとじゃ、乗り換えないでしょう。

以上のような状況を考えると、他社より一歩抜きんでている企業がアナログデバイセズだと言えます。

将来性

アナログデバイセズが得意としているアナログ部品分野については、これまで築いてきた地位や信頼感を背景に、高性能品が求められる分野を中心として、今後も一定のシェアを取り続けることが出来ると考えられます。そういった意味で、現状維持はほぼ確実に出来るでしょう。

アナログデバイセズは、特にオペアンプ製品や電源関係の製品が有名です。高精度のアナログ部品を得意にしています。アナログ半導体部品ビジネスはその特性上、必ずしも、外部ファブに依頼する必要がありません。用途に応じて小回りの利いたカスタムが必要ですし、微細化は必須ではありませんから、設備投資も少ない状況です。ですから、自社ファブであっても、十分に利益が出せる構造になっています。また、性能向上を「微細化に頼れない」ため、逆に同じ製造設備群を長期間活用することが出来、コスト対効果は非常に大きい物があります。そういった観点でも、既存のアナログ半導体部品メーカーは非常に有利であると言えます(設備投資と減価償却が完了しているため)。

半導体設計をビジネスとして実施する企業にとって、規模というのは非常に重要であり、その観点でアナログデバイセズは最善を尽くしていると言えます。設計ツールは規模の拡大により割引率が向上して安価になるし、稼働率も上げることが出来、ライセンスの本数を削減することも出来ます。そういった意味で、これまで超名門メーカーを買収してきたアナログデバイセズの戦略は合理的であり、今後も利益の拡大が見込まれます。

以上により、アナログデバイセズの高い将来性を持つ半導体企業でしょう。

事業上のリスクやその状況について

アナログデバイセズというよりはアナログ半導体部品分野として特有のリスクがあります。それは、

- 市場の発展速度は外的要因で決まり、

- 技術進化もそこまで早くない、

ということです。

現代においては、デジタル半導体が製品の存在価値を決めることが多くなってきているため、それに付随して使用されるアナログ半導体部品の市場拡大速度は、デジタル半導体市場の拡大に等しくなってしまいます。外的要因により決定される、というの事業展開上のリスクでしょう。

また、アナログ半導体分野の技術進化も近年は鈍化しています。この背景としては、匠的な技術者が重要な分野であり、古き良き「物作り」感が残っていることが考えられます。ただ、外部から見えるのは特許や学会の情報だけなので、この点については、一考の余地があります(もしかしたら、外に出ていない革新技術があるかもしれません)。しかし、アナログ部品は使いこなしのために、ある程度、技術情報がドキュメントに掲載されるので、概ね外れていない予想だと自負しています。

一方、アナログデバイセズの今後の事業展開についても、若干のリスクがあります。現状、アナログデバイセズは多くのアナログ半導体部品企業を買収してきました。その結果、大分同じ分野の事業者が減ってしまっているのが現状です。そうなると、「反トラスト法(日本で言う独占禁止法)」などによりM&Aの実施が制限される懸念があります。ですから、現在の事業領域だけでは、企業規模の拡大は「市場の拡大」もしくは「シェアの奪取」しかない状況です。

今後、どういった形で事業の拡大をしていくのか、要注目な企業だと思います。

投資先としてはどうか?

もはや、アナログ半導体企業が統合され、選択肢がなくなりつつある状況です。ですから、割安なタイミングがあれば、買いである、と考えています。アナログ半導体はデジタルより単価や設計費などの金額は少ない傾向にあるので、国の規制もされにくく、今後も合理化のための統廃合が進む可能性はあります。

こういった背景を考えると、今後残っていくアナログ半導体企業を考えると、アナログデバイセズは筆頭であると言えるでしょう。優秀な製品ポートフォリオ、優秀なエンジニア、積極的な規模の拡大(M&A)…伸びない理由はないでしょう。

ただ、現在(2021年5月)のPER水準はちょっと高い気がします。購入のタイミングについては、要検討という認識です。

総括

今回はアメリカのアナログ半導体部品企業であるアナログデバイセズを紹介しました。

アナログデバイセズについて、長所と短所を一言でまとめると以下のようになります。

ココが強い

高い技術力が要求される汎用アナログ半導体部品とそのカスタム部品の設計・製造

ココに注意

市場規模の拡大はデジタル半導体分野次第であり、今後のM&Aについては制限がかかるリスクがある点

今回の記事が、投資の判断の参考になれば嬉しいです。

合わせてどうぞ

について、企業分析をしました。 個別銘柄売買の参考として下さい){kind=link}