アメリカの大手半導体ファブレス企業で、米国のNASDAQに上場しているブロードコム(Broadcom inc、銘柄コード:AVGO)について、企業分析をしました。

個別銘柄売買の参考として下さい。

本記事の内容は、執筆当時の筆者独自の見解に基づくものです。投資の際には、内容の精査の上、自己責任での実施をお願い致します。

ASML(ASML)の概要

ブロードコム(Broadcom inc、 銘柄コード:AVGO)は、半導体の設計・販売を行っているファブレス企業です。登記上の本社はシンガポールにありますが、設計拠点などの本拠地はアメリカのサンノゼにあります。上場は米国のNASDAQです。

この会社の経緯は中々興味深い物があります。ブロードコム自体は銘柄コードはBRCMでした。しかし、AVAGO Technologiesに買収された時に、社名はブロードコムを使うことにし、会社の登記としてはAvago Technologiesを継承したため、銘柄コードはAVGOとなっています。ですから、この会社を理解するには旧ブロードコムと旧Avagoの二社を理解する必要があります。

旧ブロードコム

旧ブロードコムはBroadcom Corporationという名称でした。UCLA発ということなので、大学発ベンチャーが元です。その流れもあるからか、ARMアーキテクチャの設計に携わったエンジニアが所属するなど、かなりの技術陣であったことが伺えます。

旧ブロードコムとしては、無線LANなどのチップセットやネットワーク用のスイッチICなどのどちらかといえば、通信用ICをメインとした事業展開をしていました。また、通信と親和性が高いからか、ビデオ用のアクセラレートチップもリリースしていた様です。

この通信用ICは現在のブロードコムにも通じる、事業の根幹であると言えます。

旧Avago

Avagoはルーツとしては、ヒューレットパッカードを祖に持つ企業です。つまり、ルーツとしては、測定器事業、ということです。

ヒューレットパッカードの測定機部門はオシロスコープなどで非常に有名でしたが、それを分社化したのがAgilent Technologiesです。最終的にAgilent Technologiesは3社に分社化されています。化学系の分析装置を柱にするAgilent Technologies、電子デバイス系測定装置類を事業の柱にするKeysight Technologies、そして半導体事業部門のAvago Technologiesです。

なぜ、測定器メーカーが半導体事業部門を持っているのか、といえば、「最先端の技術は常に測定に使われる」からに他なりません。民生用は、電力やコストなどの実用上の理由もあり、最高性能の製品はどうしても入手できません。ですから、測定のために、部品から作る必要があります。

そして、これが現在のブロードコムに更に大きな付加価値をつけることになっていると考えます。

現ブロードコム

現在のブロードコムは、これまでのブロードコムとAvagoのポートフォリオを継承した上で、更にソフトウェアの企業を追加し、ハードウェアからソフトウェアまで、トータルコーディネート出来る半導体システム企業になっています。

顧客からASICの設計を請け負う事業もカスタム・シリコンとして実施しています。ウェブサイトのPRを見るに、ASIC製造に当たってはブロードコムのIPを利用可能、となっており、「高性能なブロードコムIP」目的で依頼をする顧客も多いことが推察されます(IP=設計資産のこと)。他社からの設計の委託も受けることで、ドンドンノウハウや技術力を向上させている、そういった企業です。

分野(セクター)と業績

事業分野としては、半導体の設計がメインです。なお、検査装置も出している様ですが、露光装置に比べて、存在感は小さいです。

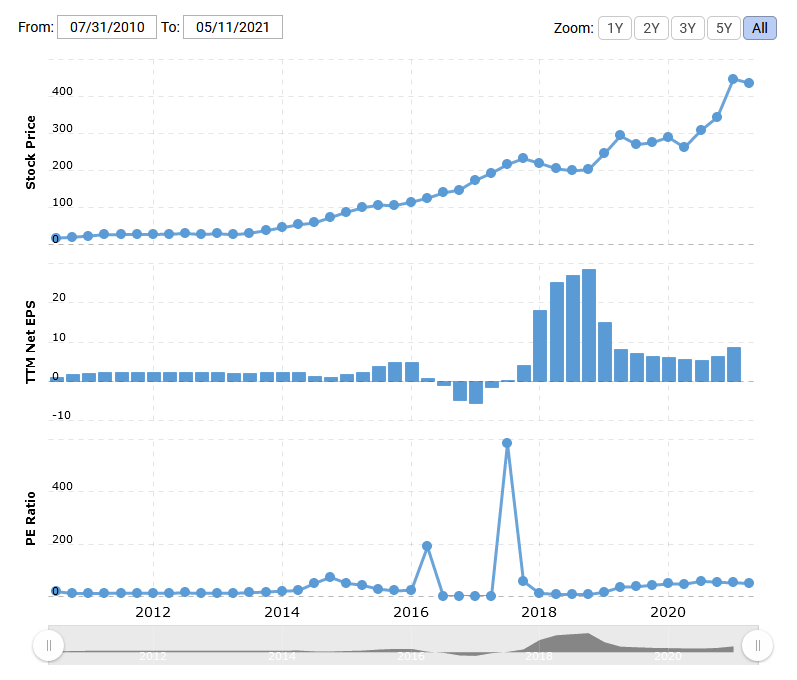

まずは、株価とPERをmacrotrends.netのAVGOのページから確認してみましょう。

株価については少なくても2007年から現在まで右肩上がりで伸びています。2017年のイレギュラー値は別としても、それ以降はPERも増加を続け、ここ最近は50程度の値を示しています。先端半導体の期待感の増加に従い、着実に株価が増加し、それに従ってPERも増加をしている、という状況でしょう。

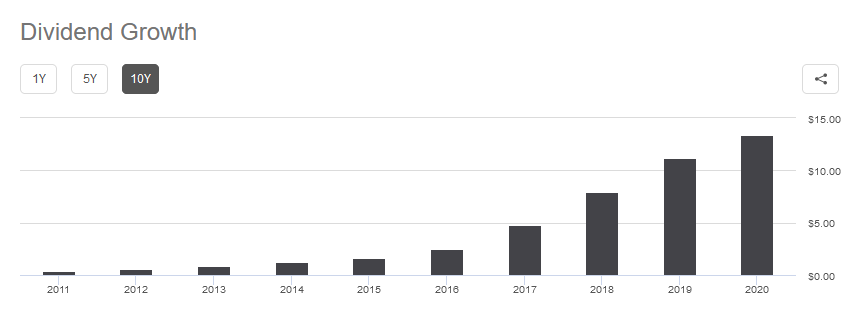

次にseekingalpha.comよりAVGOの配当について、確認してみましょう。

2011年の0.40ドルから2020年には13.35ドルに配当は順当に成長しています。少なくてもこの10年は連続増配をしている企業です。

競合他社

競合他社は色々とあります。無線系のチップセットを出している、という観点でいえば、Qualcomm社もそうですし、Marvel Technologiesあたりも通信用チップを出しているわけで競合でしょう。部分的にはNXP Semiconductorsも競合に入るでしょうか?ただ、ドンピシャで競合というのは中々見つけづらい状況です。

日本にも目を向けてみると、ASICビジネスでソシオネクストが競合になります。ソシオは富士通セミコンダクタをルーツとして持っており、通信系に知見があったはずで、そういった意味でも、競合になりうる企業です。ただ、事業規模が全然違うのと、投資が違うので、短期的にも長期的にも、勝負にならない印象ではあります。

将来性

ブロードコムは測定器にルーツを持つ企業も元になっていることからか、高性能半導体設計に非常に高い技術力があります。

また、半導体開発に当たっては、「設計ツール費用」と「人件費」が非常に大きくかかってきます。ブロードコムは「自社製品」を開発する傍ら、「他社製品」を開発することもビジネスとして実施しており、多数のエンジニア、巨大な設計ツール群を維持する原動力になっていることが良そうされます。ビジネス面では良好な状況を維持出来ている様に見えます。

また、ビジネス面でいうと、ブロードコム製の通信用チップセットを積極的に販売するため、ソフトウェアとハードウェアの連携を進めている様に見えます。ホワイトボックススイッチなどの事業においては、実質上、デファクトスタンダードになっている面もありますし、システムを見据えたモノづくり、が非常に得意なのでしょう。

総じて、将来性は高く、今後も一定の収益が期待できる企業であると自信をもっています。

事業上のリスクやその状況について

ブロードコム自体は技術力もあり、ビジネスに貪欲な企業です。なので、それ自体のリスクは大きいようには現状見受けられません。しかしながら、半導体の回路設計事業を営む企業としてのリスクが付きまとうことになります。ブロードコムとしてのビジネス方針として感じるのは、「他社に先駆けて先端プロセスを活用」し、「最高性能の製品」を「良い使い勝手」でもって、市場に提供する、ということになります。そのためには、最先端プロセス向けに設計するための投資が必要不可欠です。

現在の先端プロセスのための投資はかなり費用的に嵩む状況になっていますから、それを支えるためには、製品のポートフォリオを拡充する必要があります。これは、先端プロセスの投資は設備投資みたいな物だからです。勿論、製品内容によっては、この投資を抑えることが出来ます。しかし、ブロードコムの製品群はアナログ製品に関連する物も多くあり、その投資を回避することは難しいでしょう。ですから、今後もM&Aを含めた、事業拡大を目指すでしょうし、それがリスクになるとも言えます。

投資先としてはどうか?

2021年5月の段階の株価だと、ちょっと割高感はありますので、購入のタイミングは要検討です。しかし、増配株式で株主還元を考えている企業ですし、技術力の面でも中々追随出来る企業はありません。ですから、長期保有前提ということにはなりますが、買いの企業の一つにカウントしています。

正直な所、半導体ビジネスの内、メインストリームともいうべき領域は殆ど勝負が決まっています。根本的な技術力が十分にある企業で、現在十分な収益が上げられている企業は、余程の失敗をしなければ、今後も食べていけるでしょう。そういった意味で、ブロードコムは配当金狙いの投資先としては、十分な価値があるという判定をしています。

総括

今回は測定器メーカーをルーツに持つ、ファブレス企業であるブロードコムを紹介しました。

ブロードコムについて、長所と短所を一言でまとめると以下のようになります。

ココが強い

高性能志向の半導体回路の設計技術だけでなく、ソフトウェアの技術もあり、トータルで提供できる点

ココに注意

半導体ビジネスというリスクの高さと収益拡大のためにはM&Aを進める必要がある点

今回の記事が、投資の判断の参考になれば嬉しいです。

について、企業分析をしました。 個別銘柄売買の参考として下さい。 A){kind=link}