確定拠出年金の運用に悩んだ経験は有りませんか?自分はかなり悩みました。何せ、まともな商品がなくて、パッチワークが如くの作業を強いられましたから…。時代が流れ、積立NISAも出来た昨今ですが、状況はかなり改善されてきました。

自分も先日、商品の入れ換えに気付き、資産配分の変更とリバランスを実行しました。その時の状況などを共有します。この実例が、どういった所に気を付ければ良いか?など、自分の運用について、考える材料となれば幸いです。

それでは、説明していきますね。

こんな方におすすめ

- 20代、30代、40代半ばまでの人で確定拠出年金の拠出割合の実例が知りたい方

- 退職を見据えた運用方法を知りたい方

- 他人の運用成績が気になる方

基本設計:拠出割合

どうでも良い個人的な好みとして、こういった配分の決定は、運用方針を設計することだと言ってます。配分決めとかより、能動的で良いと思いませんか?

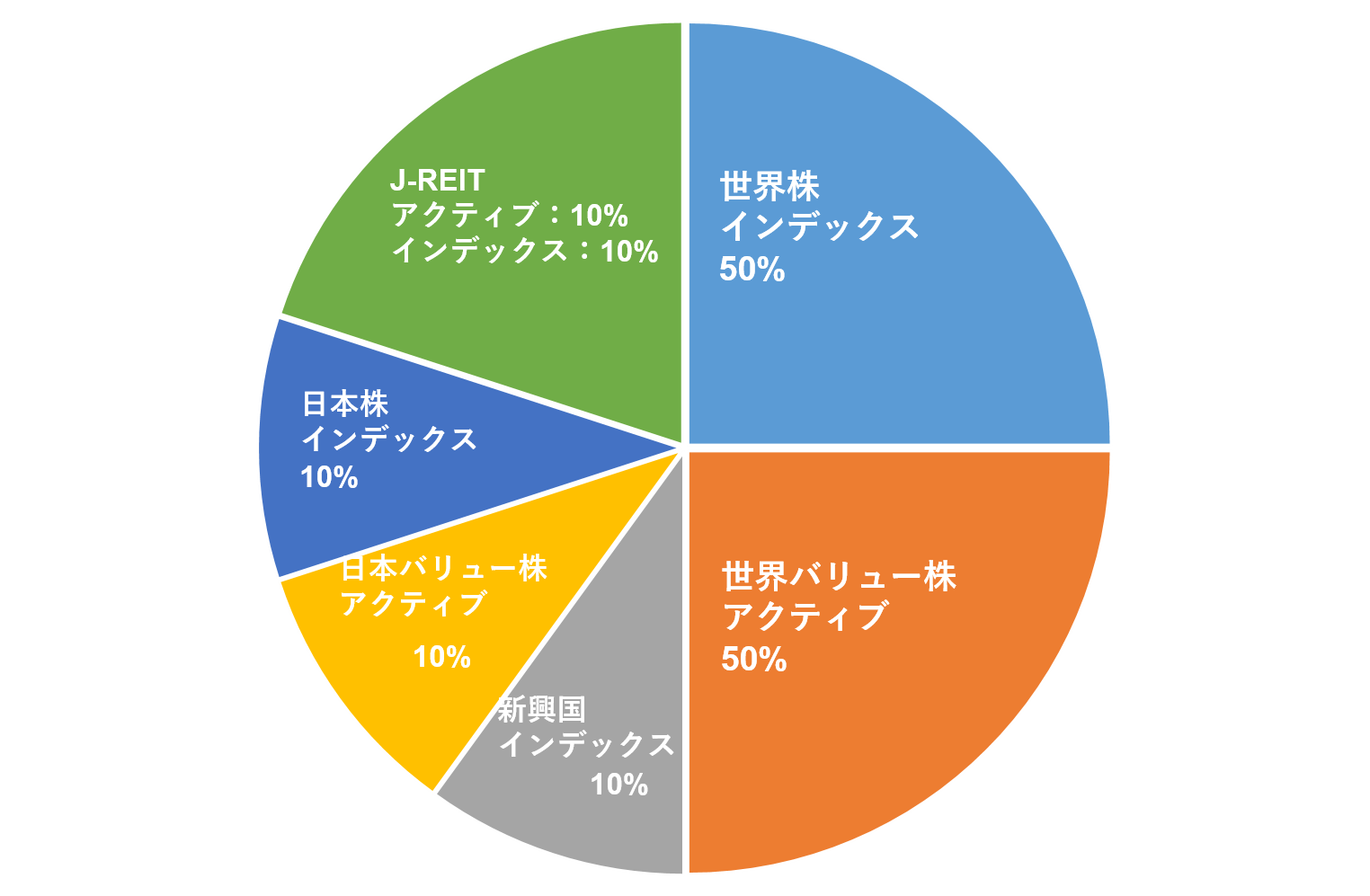

さて、この資産比率ですが、現在(変更後)は以下のように設定してます。背変更前については後述します。なお、この拠出割合を取っている人の属性として重要なのは、「退職まで20年以上ある」ということです。つまり、65歳定年としても、45歳以下であり、リスクを取ることが(まだ)許される人、ということですので、ご注意下さい。また、運用期間は7年程です。

見てもらえれば分かるように、「世界株式(新興国含む):60%」「日本株式20%」「J-REIT:20%」といった割合にしてあります。

想定利回りですが、世界株式で表面利回り7.2%、日本株式で5.6%、J-REITで5.0%の利回りをざっくり想定すると、計6.4%程度の利回り想定です。J-REITについては、J-REIT指数の統計情報から少し保守的にして、値を設定していますが、大きくは外れていないはずです。また、新興国株式の平均利回りは先進国より悪い傾向にあったはずですが、今回は同じ値を使ってしまいました。精度は兎も角として、各国の目標インフレ率である2%を上回っているのもあり、リスクを取れるタイミングとしては悪くない値だと思っています。

海外資産60%、国内資産40%なので、少し国内に傾いている気もしますが、端数を使うと計算が面倒になるという事情もあるので、仕方有りません。もし海外資産を+10%するなら、J-REITの割合を半減するでしょう。少し、J-REITの割合が多い様にも見えますので、そこが調整可能ポイントでしょう。

以前の拠出割合について

以前は、運用可能な種類が非常に良くなかったので、まともな運用が出来ませんでした。運用開始当初は、投資信託初心者でしたから、様子見をするつもりでした。そのためには、リスクを抑える、つまり債券を組み入れる必要がありました。しかしながら、債券のインデックスファンドは設定されておらず、バランス・ファンドしかない状況でした。しかも、債券だけでなく、株式についても、インデックスファンドがない、という始末でした。アクティブしかないってどういうこと…と今なら断言出来ますね。

そして、先日、改めて確認してたら、商品が増えてることに気づき、全部組み直した結果が上記の配分となります。以下の通り、割合を修正しています。

- アクティブしかなかった世界株式と日本株式の運用を一部インデックスに変更

- 投資期間を勘案して、とりあえず世界債券は解約して、他資産にスイッチング

- バランス・ファンドは全部解約。他資産への割り当ては、資産のバランスを見て決定

全体的には、よりアグレッシブにリスクを取る形に変更しました。これは、自分のリスク許容度を含めて設計してます。つまり、「最悪、明日半値になっても良い」ということです。そもそも、年金用途の運用で、必要になるまで20年は有りますから、リスク全振りでもあんまり困りません。

初めに設定した時に債権を入れてリスクを抑えていたので、株式のみの構成にするだけで、リスクを取り、利回りを追究する構成になりますから、ある意味楽な変更でした。

運用成績

最終的に、上記の形態に変更した結果、最近の景気の良さを反映して、利回りは改善していて、運用開始からの利益率で30%ほど、複利の計算に当てはめると、平均利回り7.5%程度の運用成績になってます。変更前の段階では、精々6%程度でしたから、リスクを取った甲斐が早くも出ています。

今回の場合、バランスを考えていませんから、本当は改善とは言い難い状況です。ただ、長期的に考えれば、債権を入れる理由というのはあまりないと考えています。運用期間が長くなれば、利回りは平均値に収束するので、株式や不動産の方が債権より利回りが高くなるのは明確だからです。また、仕事が激務になって、放置気味になった時であっても、ある程度の利益は出てて欲しいという考えも今回はありました。そのため、リバランスしないと利回りが維持しづらい構成よりは、放置して株価が戻ってさえしまえば利益が望める、全部株式の構成の方を今回は選択しています。

何にしても、本当の成績については、これからも随時追っていく必要があるという認識です。

今後の運用方針について

今後の運用方針ですが、年単位で当面この配分を維持するでしょう。次に本格的に見直すのは、50歳になった時でしょう。その時に見直すのは、債券の導入ですね。そのタイミングから、利益確定を意識した資産バランスに移行したいと考えてます。

具体的な変更案としては、出口まで残り10年程ということを踏まえて、段階的に債券の割合を増やして行きます。以下が、現在考えているのマイルストーンです。

- 50歳から債券導入開始

- 55歳までに債券比率50%

- 60歳までに債券比率20%

- 65歳までにタイミングを見て受け取り

この方法により、

- 55歳の時の資産の75%は利益確定

- 60歳の時の資産の90%は利益確定

ということになります。老後の資産の一部は貯金で補うにしても、iDeCoという、減税措置を最大限活用するには、利益を出して受けとることが必要不可欠ですから、こういった運用を予定してます。

なお、iDeCoを含め確定拠出年金は65歳までの受け取りが必要ですが、資産運用が禁止になる訳ではないので、リスクを取った運用は別枠で実施することで、バランスを取る予定です。

受け取り想定額

企業型確定拠出年金の受け取り額は、企業の拠出金額によって決まるところがあります。ですから、受け取り額を推定するのは非常に難しいです。

今後、20年間月2万円の積立を実質年利4.4%で続けるとして、764万円になります。これまで、現在の運用分についても、2.6倍にはなります。現在の運用額が120万円ぐらいあれば、最終的に現在の価値でざっくり1100万円分程度が手元に残せそうです。

老後2000万円問題の真偽はともかくとして、その仮説を認めるなら、別の手段で900万円ほどは蓄えておくべき、という事でしょう。2.5万円を実質年利4.4%で20年運用すれば、960万円程になりますから、積立NISAでも資産運用していくのが良さそうなプランです。

900万円を20年間の貯蓄で作るには3.75万円/月の貯蓄が必要なので、若いうちは積立NISAの枠を使い切る、年を重ねてきたら、月1.2万円ほどは貯金に割り当てる、などして上手くリスクコントロールしていくことを計画しています。

まとめ

今回は確定拠出年金の実例を示しました。45歳以下の実例を出すことで、実際の商品選びの参考にして貰えればと思い、実際の商品選びから、利回りまで、実例を示しました。

また、今後、退職が近づくにつれて、リスク許容度が落ちることを見越して、出口戦略も検討しました。もし、退職まで10年以内の人がこの記事を読んでいたら、参考にして頂くのが良いでしょう。

この記事のポイントは以下の通りでした。

ポイント

- 確定拠出年金の状況は以前より良くなっており、商品もしっかりしている

- 年齢を重ねる毎に利確をしていくイメージで運用していく必要がある

- 投資の基本は目的の把握とリスクのコントロールなので、今後も意識していく必要がある

今回の実例が皆様の参考になれば嬉しいです。

{kind=link}