世界最大級の巨大半導体企業であるインテル(銘柄コード:INTC)について、企業分析をしました。

個別銘柄売買の参考として下さい。

本記事の内容は、執筆当時の筆者独自の見解に基づくものです。投資の際には、内容の精査の上、自己責任での実施をお願い致します。

インテル(INTC)の概要

インテルは最先端のプロセスを用いて、自社製造をすることの出来る、数少ない垂直統合型企業の一つです。垂直統合型の企業はもはや絶滅危惧種であり、その他の企業だと、サムスンくらいしか該当しない可能性すらあります。少なくても現状すぐに思いつく会社は、最先端プロセスの製造は手掛けていないところが多いですね。

創業は1968年なので、2021年現在で創業50年を超えており、半導体企業としては長寿企業と言えます。トランジスタの発明は、1947年にベル研究所によりなされ、1960年ごろにモノリシック集積回路の技術が立ち上がり始めています。それを考えると、1968年というのは、集積回路による技術の立ち上がり始めた黎明期であり、半導体集積回路ビジネスの生き証人とも言えます。

祖業ともいえるのは、メモリビジネスで、SRAM、DRAMを手掛けてました。1971年に日本のビジコン社(既に倒産済み)と共同開発した4004がリリースされて、以降はプロセッサ事業が拡大し続けていました。現在でも使われているインテルアーキテクチャの基礎はこの時代に構築されて、拡張を続けて現在に至ります。

近年では、ソフトウェアメーカーであるマカフィーを買収したり、FPGAメーカーであった、Altera社を買収したりと、数は多くない物の戦略的な買収を試みている企業です。

分野(セクター)と業績

事業分野としては、半導体の設計・製造・販売を行う企業です。割と会社が古いこともあり、配当もしっかり出してくれる優良企業と言えます。

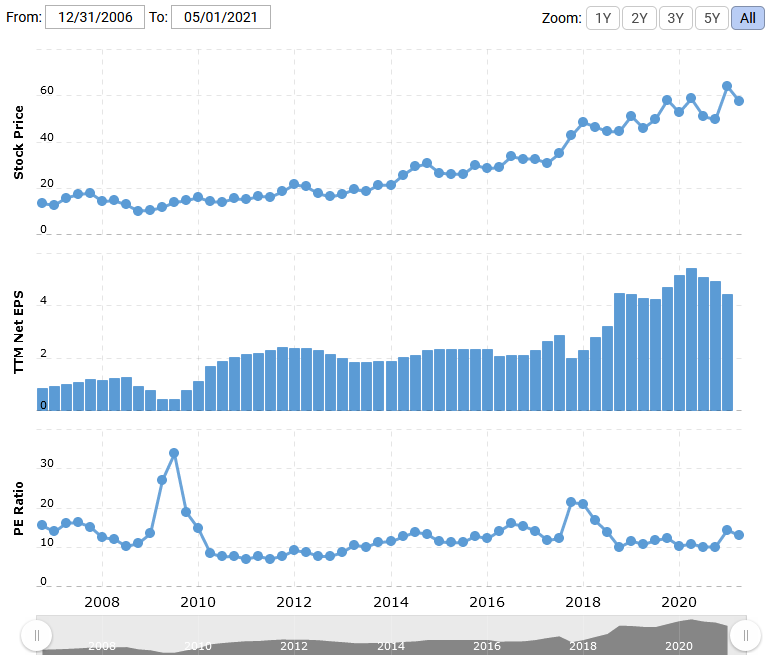

まずは、株価とPERをmacrotrends.netのインテルのページから確認してみましょう。

株価については少なくても2007年から現在まで右肩上がりで伸びています。PERもピーク時は33を示していますが、これは2009年のリーマンショックの影響で、一時的に上がっていただけでしょうから、無視して構いませんね。

そして、現在に至るまで、概ねPER<15の値を維持していますし、それを超えたとしても、直に15以下の値に戻っている様なそんな動きをしています。バブルかもしれない、という指摘を受ける現在の株高ですが、INTELについては割高な印象はありません。

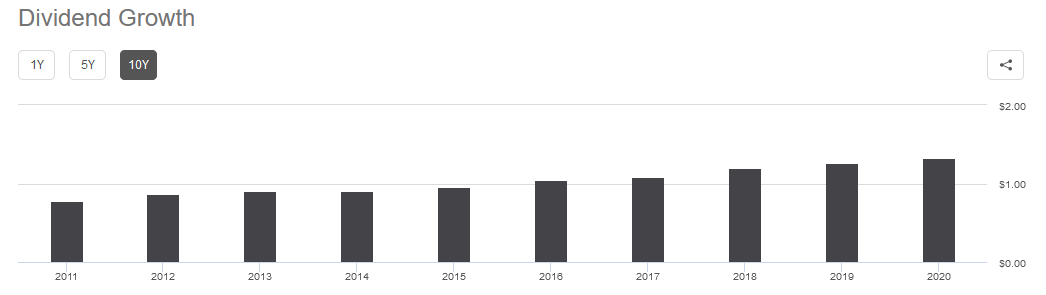

次にseekingalpha.comよりインテルの配当について、確認してみましょう。

2011年の0.78ドルから2020年には1.32ドルに配当は成長しています。年6%程度の配当成長を遂げています。配当維持だった2014年を除けば、着実に増配している準連続増配企業とも言える企業です。

2011年の0.78ドルから2020年には1.32ドルに配当は成長しています。年6%程度の配当成長を遂げています。配当維持だった2014年を除けば、着実に増配している準連続増配企業とも言える企業です。

競合他社

競合他社としては多く分類して、以下の3つが該当します。

- アーキテクチャとしても完全に衝突するのはAMDの1社のみ

- 汎用プロセッサ並びにGPGPUとして衝突するのはNVIDIAの製品群と、NVIDIAが保有するARMとその製品群

- FPGAとして衝突するのは、大手なら旧Xilinx(=AMD)、小規模の所ではLatticeなど

以下では詳しく見ていきましょう。

1. 同一アーキテクチャの競合:AMD

昔はVIAテクノロジーとか、互換CPUベンダーもあったのですが、結局、AMDしか生き残りませんでした。互換CPU向けの技術ライセンス提供を終了した段階で、独自の設計技術を持っていたのがAMDだけだった、ということです。もはや、インテルアーキテクチャともいうべきプロセッサを提供できるのはインテルとAMDの二社しか存在しないと言って良いでしょう。

インテルアーキテクチャ系の市場が伸びるのであれば、時価総額平均で両社の株を買えば良いと言っても過言ではないくらい、市場の勝負は決まっている状況です。

2. その他プロセッサの競合:NVIDIA

NVIDIAはARMを買収したので、少し話がややこしくなっています。

まず、ARMについて考えると、ARMのアーキテクチャは割と新しい設計がされており、実行効率が良い、という特徴があります。ですから、今後、サーバー用途において、ARMのCPUが入っている可能性もあり、その点が事業分野が衝突している状況です。実際に、AmazonなどのサーバーではARMなどを導入して、低電力化(=低コスト化)を図る試みが行われており、インテルの事業にとってもマイナスな状況でしょう。

次に、NVIDIAの本業ともいうべき、GPUについてです。GPUは画損演算用のチップとして開発されましたが、GPGPUと呼ばれる超並列実行演算器としての役割が与えられたことで、状況が一変しました。以前は画像のエンコードにしか使われていなかった、この技術も、近年ではAIやマイニングにも使われるようになり、重要な技術となっています。ですから、アプリケーションによっては、インテルの事業領域と被りますから、マイナスな状況にもなりえます。

一応、インテルとしては、GPGPU用の新製品を出したりしていますが、市場でのシェアがないので、どこまで使われるか分からない、という懸念は拭えません。

3. FPGAの競合:Xilinx, Lattice

Alteraを買収して入手したFPGAについては、Xilinxが最も大きな競合他社でしょう。元々、Xilinx派とAltera派と言われるぐらい、二大FPGAメーカーで市場が二分されてましたから、Intelはその大きなシェアを引き継いでいました。状況はあまり変わっておらず、XilinxとAlteraのシェア競争は今後も続くでしょう。

注意が必要なのは、プロセッサと異なり、異なるFPGA同士には互換性がない、ということです。互換性がない、ということは、有利な方に皆が流れる、という事でもあります。ですから、どちらかがシェアを握ることがあれば、もう一方は完全につぶれる可能性がある、ということには注意が必要です。

FPGAは近年、アクセラレータボードとして、色々と活用が目論まれている印象でもあり、ソフトウェアとしての活用も探求されている様で、今後の動向も注視していく必要がありそうです。

将来性

最近はインテルは落ち目という認識も多くされている印象です。代わりに、水平分業型の企業群、例えば、台湾TSMCやファブレスのNVIDIAやAMDなどに多くの買いが集中している、そんな印象です。

確かに、半導体ビジネスは、垂直統合型から、水平分業型にスイッチしていますが、近年、垂直統合型の良さが見直されています。現に、NVIDIAやAMDなどの大口顧客は、TSMCの工場横に仮想ラボという形で研究室を作り、製造と一体になってモノづくりをしている、という話を聞いています。やはり、「半導体を使いこなす」という観点において、自社製造は大きな強みでしょう。

技術力は今も昔も申し分ありません。ITRSという、国際的な半導体ロードマップを作っていた時には、別名「インテルロードマップ」と揶揄されていた時もあるぐらい、インテルが半導体製造を独走していました。また、22nmでインテルがFin-FET(インテル名称としてはTri-Gate)を導入していますが、他社より圧倒的に早かったですし、他社のFin-FET断面はインテルのと酷似している、とまで言われていました。過去の栄光に縋るわけにはいきませんが、R&Dの能力には定評がありますから、そこに賭けるのであれば、買いともいえます。

また、プロセスとして、TSMCに遅れているという指摘もありますが、あまり適切ではありません。インテルの10nmプロセスはTSMCの7nmプロセスと同等と言われています。この名称も、デバイスサイズを意味していたのは大分昔の話で、現状は商品名というのが正しいです。現在は、先端プロセスの進捗度はほぼ横並びな状況なので、経済合理性を探求している状況でしょう。現に、インテルはTSMCに製造の予約を入れたりしているようです(元々TSMCに製造を委託しているチップもあった気がしますから、不自然ではないですね)。

プロセッサ以外のGPGPUやFPGAについては、どの程度アクセラレータ市場が拡大するか?というのにもかかっています。ただ、業界として、高性能化に取り組んでいる状況にも見えるので、将来的な需要は十分にあるのではないでしょうか?最先端のプロセッサを作れる企業はそれほど多くないので、インテルCPUとの親和性をアピールして、これらの製品の販売に漕ぎつけることが出来れば、十分な利益が上がる可能性もありそうです。

事業上のリスクやその状況について

リスクというのは、先端プロセスを自社で追っている、その一点に尽きるでしょう。

インテルの強みとしては、自社の工場を持ち、それが世界最高性能をたたき出す、というものです。元々、

- 市場で最高性能のCPUをラインナップし、

- CPUの速度グレード毎に分けることで全体的な収益を改善し(歩留まり対応)、

- シェアを確保することにより、市場の価格決定権を得る

ことで、多額の利益を上げていた企業です。やはり性能は製造プロセスに依る所が一番大きく、それが横並び、今後は抜かれる、となった時点で、利益率的には辛い状況に追い込まれる可能性があります。

そして、なんといっても、製造プロセスは高コストです。インテルとしては、自社の製造プロセスを外部に公開する試みを以前より行っており、投資を行っています。ただ、プロセスの立ち上げの失敗などもあり、かなり話は流れているはずです。ですから、インテルの事業を考える上では、製造プロセスに対するリスクを外すことはできません。

では、製造プロセスから失敗した場合はどうか?という話ですが、その場合でもビジネス上は大きなリスクにならないと考えています。確かに、新設した工場は無駄になるため、初期投資分を失うことになります。しかし、製造装置は中古として、外に流すことも出来るでしょうし、設計力はありますから、TSMC向けの製造プロセス向けの設計も問題はないでしょう。利益率は悪化する可能性がありますが、致命的とは言えないでしょう。

まとめると、製造をどのようにするか、というのが最大にして唯一のリスクでしょう。それに比較すれば、それ以外のリスクは小さいとさえ思えます。

投資先としてはどうか?

自分は買いだと思っていますが、意見が分かれる所でしょう。特に、準連続増配株であり、このバブル的な状況であってもPERが合理的な範囲内に収まっているのも素晴らしいです。元々半導体はリスクの高いビジネスと言えますが、製品の用途も十分に見えていますし、M&Aもビジネス強化に必要な最低限度に抑えている様に見えます。「身の丈に合った」拡大路線を歩んでいる印象があり、長期投資家としては好感度が高いです。

一方、気を付けるべきリスクも大きいです。特に製造プロセスの所有はハイリスク・ハイリターンとも言えるでしょう。

投資の判断はこれらバランスを投資家がどのように判断するか、だと考えます。

総括

今回は半導体の巨大企業、インテルを紹介しました。

インテルについて、長所と短所を一言でまとめると以下のようになります。

ココが強い

高い技術力と自社で保有する先端製造プロセスにより、性能・価格競争力を維持

ココに注意

高コストな先端プロセスへの投資と稼働率の低下による、収益の悪化

今回の記事が、投資の判断の参考になれば嬉しいです。

について、企業分析をしました。 個別銘柄売買の参考として下さい。 インテル(INTC)の概要 インテルは最先端のプロセスを用いて、自社製){kind=link}