世界有数の大手半導体設計企業であるアドバンスト・マイクロ・デバイセズ(銘柄コード:AMD)について、企業分析をしました。

個別銘柄売買の参考として下さい。

本記事の内容は、執筆当時の筆者独自の見解に基づくものです。投資の際には、内容の精査の上、自己責任での実施をお願い致します。

アドバンスト・マイクロ・デバイセズ(AMD)の概要

AMDは、インテルアーキテクチャのCPUやGPUを製造する、水平分業型企業です。かつては垂直統合型企業であり、半導体製造も実施していましたが、2009年に分社化して、水平分業型企業へ移行しました。

創業はインテルの創業から1年後の1969年です。設立当初からインテルのセカンドソースとして、インテルアーキテクチャCPUの製造を行っていました。80386以降についてはインテルからのライセンスや技術開示がなかったため、以降は完全に独自にインテルアーキテクチャのCPUを製造しています。ですから、設立当初から現在に至るまで、ずっとインテルアーキテクチャCPUの設計に携わっている、CPU屋ということになります。

基本的にはインテルの後追いメーカとして、ブランド力が出ていなかった印象です。一方で、技術力は高い物があり、K6-IIIから初代Athlonプロセッサ辺りから、コスト対性能面ではインテルよりAMDだという、そんな風潮がパソコンマニアにもあったと思います。

転機は2006年にATI Technologiesを買収したことです。パソコン用途ということを考えると、CPUとGPUを統合する、というのは非常に筋の良い技術方針です。当時から、GPUといえば、GeForce(NVIDIA)かRadeon(ATIか)?と言われており、GPU業界もCPU業界と同じような状況になっていました。そういった意味では、当然の帰結だったのかもしれませんが、これにより、AMDのビジネスは大幅な改善に向かっていった印象です。実際、現在では、単独でCPUとGPUを統合した高性能インテルアーキテクチャ互換CPUを設計出来る唯一の企業となっています。

また、近年では、FPGAメーカであるXilinxの買収を発表するなど、半導体企業にとって、最も重要な要素の一つである、規模の経済を追い続けられている、そんな企業です。

分野(セクター)と業績

事業分野としては、半導体の設計・販売を行う企業です。割と古い企業ですが、一時財務状況が非常に悪く、ここ数年で急回復した企業でもあります。

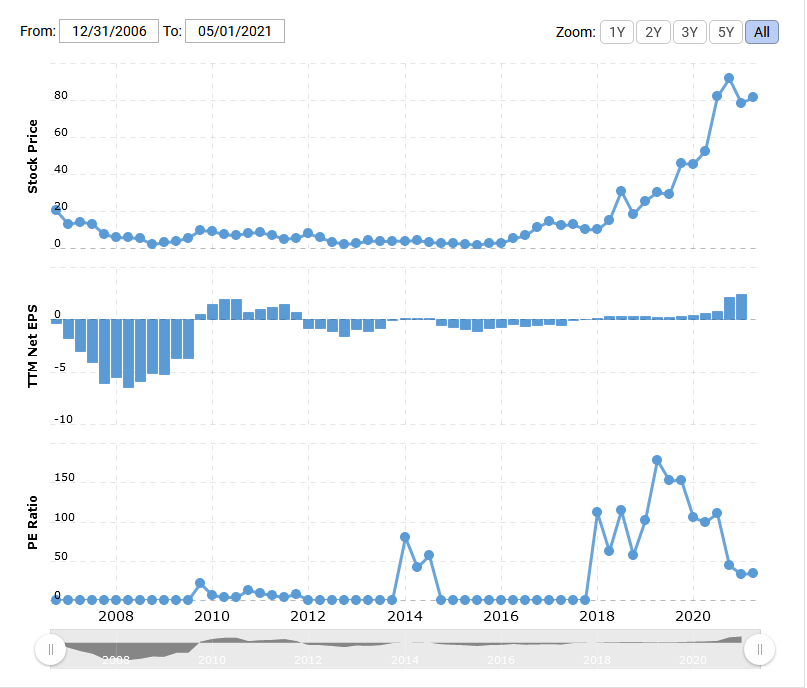

まずは、株価とPERをmacrotrends.netのAMDのページから確認してみましょう。

株価については少なくても2016年から現在まで右肩上がりで伸びています。株価あたりの稼ぐ力を意味するPERは正直安定していません。かなり高い値になってます。2014年に40~80の値を取り、コロナ前後では100を超え、最近は35程度の値を示しています。そもそも、以前は稼げていなかったので、値が付いていません。2018年以降には安定して収入が入るようになり、期待感からか高いPERを維持している、そんな印象です。

次に配当についてですが、最近は出していない様です。正直、配当を出せるほど、財務的な余裕はなかったでしょうし、現在は経営資源に投資したい状況なのでしょう。

競合他社

ビジネス面では、ほとんどインテルの後追いとも言えなくはないAMDですから、ビジネスの競合領域もほとんどインテルと衝突します。ですから、以下の3つが該当します。

- アーキテクチャとしても完全に衝突するのはAMDの1社のみ

- 汎用プロセッサ並びにGPGPUとして衝突するのはNVIDIAの製品群と、NVIDIAが保有するARMとその製品群(インテルと同じ)

- FPGAとして衝突するのは、大手ならIntel(=旧Altera)、小規模の所ではLatticeなど

以下では詳しく見ていきましょう。

1. 同一アーキテクチャの競合:インテル

勿論、同一アーキテクチャの競合はインテルです。他の互換CPUベンダーは高性能CPU分野では撤退してしまったため、AMDとインテルの一騎打ちな状況です。

垂直統合型のインテルと水平分業型のAMD、GPUを持たないインテルと持つAMD、ということで、若干製品ラインナップには差が出ています。インテルは単独CPUのみでの性能追及に注力していてGPUはおまけですし、AMDは統合した場合のトータル性能の良さをアピールしている印象があります。

2015年発表のZenアーキテクチャ以降は、CPU設計的にも評判は良く、売れ行きも好評。現に、以降の株価は上がり調子です。また、CPUとGPUの統合が可能というのは大きなメリットで、軽い3DゲームならAMDのAPU(CPUとGPUを統合した物としてAMDが呼称)で十分、というのもあり、ライトゲーマー向けにも評判は悪くありません。

このGPUという、インテルにはない要素をどこまでうまく使えるか、というのが、直近のAMDのビジネス展開の課題ではないでしょうか?

2. その他プロセッサの競合:NVIDIA

GPUとしてはNVIDIAと真っ向から向かい合う状況です。Radeon vs GeForceの性能比較は新GPUがリリースされると必ず実施されるほどの定番行事であり、そのことからも両社への期待の高さが現れるでしょう。

しかし、GPU分野では善戦しているAMDですが、GPGPU分野になるとNVIDIAに大きく離されている状況です。実際、AI分野ではNVIDIAのチップを利用した事例ばかりです。AMDもOpenCLなどでの活用を目指して活動していますが、正直うまくいっているとは言い難い状況です。そもそもAMDのGPUであるRadeonとNVIDIAのGPUであるGeForceは構造が大きく異なっています。Radeonの方がコア数が少なく、どうしてもAI用途に向いていない、という様に自分は分析しています。

GPGPUということで、GPUの枠内で開発していると、上記のような束縛が出てくるので、どうやってGPU以外の用途向けの製品を出していくか?というのが、トータルとしてNVIDIAを追い抜くヒントになる印象です。

NVIDIAが保有するARMについても競合ではあります。しかし、AMDは他のアーキテクチャとの競争にまで気を回す余裕はないというのが個人的な分析です。まずは、インテルと5分のシェアに回復させて、その後のことはそれから考える、そういった戦略になりそうです。

3. FPGAの競合:Intel, Lattice

先日、AMDがXilinxを買収する計画を発表しました。この流れはインテルと全く同一です。やはり用途としては、アクセラレータボードに期待がある、ということで、シナジーを生かしていきたい、という発表でした。

こちらの分野については、Altera vs Xilinxというのは、ほぼ互角でもありましたから、継続して良い試合をしている様にも見えます。ですから、経営統合によるマイナス面が出なければ、基本的にはこれまで通りの争いを継続することになるでしょう。

将来性

正直な所、現状のみを見ると将来性は低いです。というのも、今も昔も、他社の後追いに精一杯で、イノベーションを起こすだけのR&Dを起こすリソースに欠けているという印象です。技術力自体は申し分ないので、一皮剥ければ、という期待はあるものの、最先端プロセス競争はそこまで甘い物ではありません。製造から撤退したと言っても、設計だけでも相当の負荷を強いられます。

ただ、経営戦略上については、一定の筋が通っています。特に、ATI TechnologiesやXilinxの買収については非常に好感が持てる面があり、そのメリットとして以下があります。

- 製品が拡充されることで、将来的にトータルの提案が可能となる

- 規模の経済の観点で、製品開発のコストが下げられる

- チップ同士の統合により、新たな価値が生まれる可能性がある。

ですから、経営陣としては、決して無能ではない…のですが、ライバルが強すぎて、打てる手が限られている印象です。

そのライバル群ですが、対インテルに関しては、現状、良い結果を生んでいます。しかし、それが何に起因しているかというと、「インテルが挑戦的な目標に失敗したこと」による訳です。つまり、AMDの技術力単独で勝てたわけではなく、プロセスの微細化競争で少し勝てたに過ぎない、という見方も出来る訳です。

こういった状況の中、将来性に対して、強い希望を持つ、というのは中々厳しい状況かと考えますから、「低い」という判断をしています。

事業上のリスクやその状況について

メリットだらけに見える水平分業ですが、実はそうではありません。製造工程を外部に出す、というのも、それはそれでリスクの要素が高いと言えます。

まず、製造場所の地理的なリスクです。例えば、最近の高性能CPUやGPUはTSMCで製造するケースが多いですが、TSMCはアジア地域がメインの工場になっており、地政学的なリスクが多いとも言えます。アメリカ国内に製造工場を誘致できたとしても、ビジネス的に成立しなければ撤退するでしょうし、コストも高くつくでしょう。ですから、政治的な要因で、物が製造出来ない、という事態に陥るリスクは非常に大きい物があります。

また、近年の半導体不足については、大口顧客に対しては全く問題ないと考えています。というのも、大口顧客というのは、非常に優遇されているからです。規模の経済が重要視される半導体製造ビジネスにおいて、大口顧客を失うことはビジネスの根幹を揺るがすことになりかねないからです。ですから、リスクプロダクションどころか、製造工程のカスタム(チューニング)まで請け負いますし、設計についても全面的なサポートを実施します。そもそも、大量発注は事前にウェハ予約をしますから、ラインは十分に確保できる状況です。

逆に、工場を保有していない以上、工場にかかる固定費というのは一切不要であり、そういったリスクからは距離を置いている状況です。長期的には、TSMCなどの協力会社をコントロールするために、以前保有していた、製造に関するノウハウを今後も維持できるのか?というのが焦点になりそうです。やはり、物作り系の業態は、製造に関する知見が無いと話にならない業態ですから、そこを維持できるのか?にかかっています。

投資先としてはどうか?

自分の見解としては、長期的には「なし」と思っています。短期的にはありかもしれませんが、副業投資家としては、手間がかかるので、あまり考えていません。

まず、配当が出ていないので、株価が上がらないことには投資対象として考えられないことが挙げられます。とはいえ、インテルアーキテクチャの市場も飽和状態、GPU市場も飽和状態、GPGPU市場はNVIDIAに負けている、こういった状況はネガティブという判断です。

次に、将来的な新規アプリケーションの開拓力に疑問があります。NVIDIAはマイニングやAI用途にGPGPUを提案し、その先行者利益で現在の大きな市場を取りに行きました。AMDにはそういった「飛び道具」的な開拓が出来ておらず、かといって、インテルのような規模間もありません。つまり、新規顧客の開拓も実績が無く、コスト低減の余地もありません。ビジネス的にはシンドイ状況です。

買いがあるとすれば、AMDがARM系CPUの開発に乗り出した時、もしくは乗り出す余裕が出来た時でしょう。ARM系のCPUは現状ARM社が設計開発していますが、これをAMDが設計する、というのは、非常に興味深い結果になりそうです。

上記の状況を考えると、正直、現在の株価は割高すぎます。製造工程を抱えていないので、PERは割と高くなりがちとは思いますが、ものつくり系の企業としては、もっと低い数値が適正値ではないかなと。PERが20くらいに向かっていると判断したら、再度投資の判断をしても良いのでは?という考えでいます。

ですから、最初に挙げた通り、現状のAMDは個人的には「なし」判定でした。勿論、悪い企業ではないので、買いという判断も間違ってませんが…私はリスクを負えないと判断しています。

総括

今回は半導体の設計企業であるAMDを紹介しました。

AMDについて、長所と短所を一言でまとめると以下のようになります。

ココが強い

パソコン向けGPUとCPUを単独で統合出来る唯一の企業で、製品群も豊富

ココに注意

競合他社が強く、その勝負に手一杯で、研究に対する投資が不足している可能性がある

今回の記事が、投資の判断の参考になれば嬉しいです。

について、企業分析をしました。 個別銘柄売買の参考として下さい。 アドバンスト・マイクロ・デバイセズ(AMD)){kind=link}