こんな方におすすめ

- ターゲット・デート・ファンドの選び方を知りたい方

- ターゲット・デート・ファンドの商品比較結果を知りたい方

ターゲット・デート・ファンドとは何か?

ターゲット・デート・ファンドは償却日が設定されているファンドで、償却日が近づくに近づくにつれて、リスクが下がるように運用がされているファンドです。商品を一度買ってしまえば、あとは償却日まで「ほったらかし運用」で良いというのが強みのファンドです。その特性上、退職金を用意するのにはぴったりな金融商品です。

詳しいことは、以下に書きましたので、確認してみて下さい。

-

参考ほったらかし運用専用商品「ターゲット・デート・ファンド」のメリットとデメリット各3選

続きを見る

ターゲット・デート・ファンド選択のポイント

利確目標日を決める

目標とする日付に向けて運用をする、というのがターゲット・デート・ファンドの特徴であり、肝の部分です。すなわち、自分がいつになったら運用した資産を現金化したいのか、を明らかにすることが、ターゲット・デート・ファンド選択では重要です。

なぜ重要なのかというと、30年運用しようと思っていた人の場合、40年のファンドでは長すぎてリスクを背負うことになるし、20年のファンドでは利回りが悪化することになります。最善を尽くすためには、「利確目標日」に着目して、選択する必要があります。

ただし、この利確目標日ですが、1年刻みで商品が用意されているとは限らず、大抵は5年、10年単位でしょう。ですから、「現金化したいタイミングより早い日時」を目標としたターゲット・デート・ファンドを購入することになり、結果、最大で4年程度早い段階で現金化することになります。

退職金として投資しているのであれば、定年退職する予定日が利確目標日になるでしょう。自分が65歳になる年より僅かに早い段階で利確に入る商品がおすすめになります。

構成商品の確認

どの商品を買い付ける可能性があるのか、構成商品も確認のポイントです。株式の割合が多ければリスクを取り、利回りを追究しているでしょうし、債権が多ければリスクを抑制しているとわかります。また、新興国株式の有無やREITの有無などで、分散投資に対する考え方が表れている可能性もあります。

この辺りは最終的に好みや考え方の差になってきますが、過去の運用利回りを見るときの参考になるでしょうから、確認しておきたい事項です。

資産割合推移の確認

ターゲット・デート・ファンドは資産割合が少しづつ変化していく金融商品です。この資産割合をどのように変更していくのか、ファンド側から情報が出ているべきだと考えるなら、「資産割合推移の設計図」は目論見書に書いていなければいけません。

基本的に利確目標日に近づくにつれて、リスクの低い資産に移動する様子ぐらいは確認しておく方が投資している人としては安心でしょう。なお、リスクの問題などもあり、目論見書通りに運用しない可能性がある旨を記載してあるファンドもありますから、この点は良く確認する必要があります。

本記事執筆のために、目論見書を確認しましたが、明確に割合を述べている商品は無く、ある程度はファンドマネージャを信じるしかない様です。

手数料

手数料は常にかかってくるコストです。ですから、手数料自体は安い方が望ましいです。

とはいえ、ターゲット・デート・ファンドは、時期に応じて金融資産割合を変更する「手間」が発生する金融商品です。ですから、インデックスファンドのようなパッシブ商品に比べ、多少手数料が高かったとしても、それは仕方ない所でしょう。

ただし、アクティブファンドほど積極的な運用は行わず、あくまで「資産割合のみ」を調整しているのだとしたら、アクティブファンドほどの手数料を取られていたら割に合いません。ですから、商品にも依るので一概には言いづらいですが、手数料上限は1.0%程を基準に選ぶと良いでしょう。

ターゲット・デート・ファンド商品比較

ここでは、自分が購入するとしたら、という想定でターゲット・デート・ファンドの目論見書や実績を確認してみました。

フィデリティ・ターゲット・デート・ファンド シリーズ

最初に紹介するのはフィデリティ社のターゲット・デート・ファンド シリーズです。

商品ラインナップを確認すると、利確目標日として2030年、2040年、2050年のラインナップがあります。10年刻みですね。それに加えて、ベーシックとアクティブの二種類の運用スタイルがあるので、現在6つのラインナップがあります。

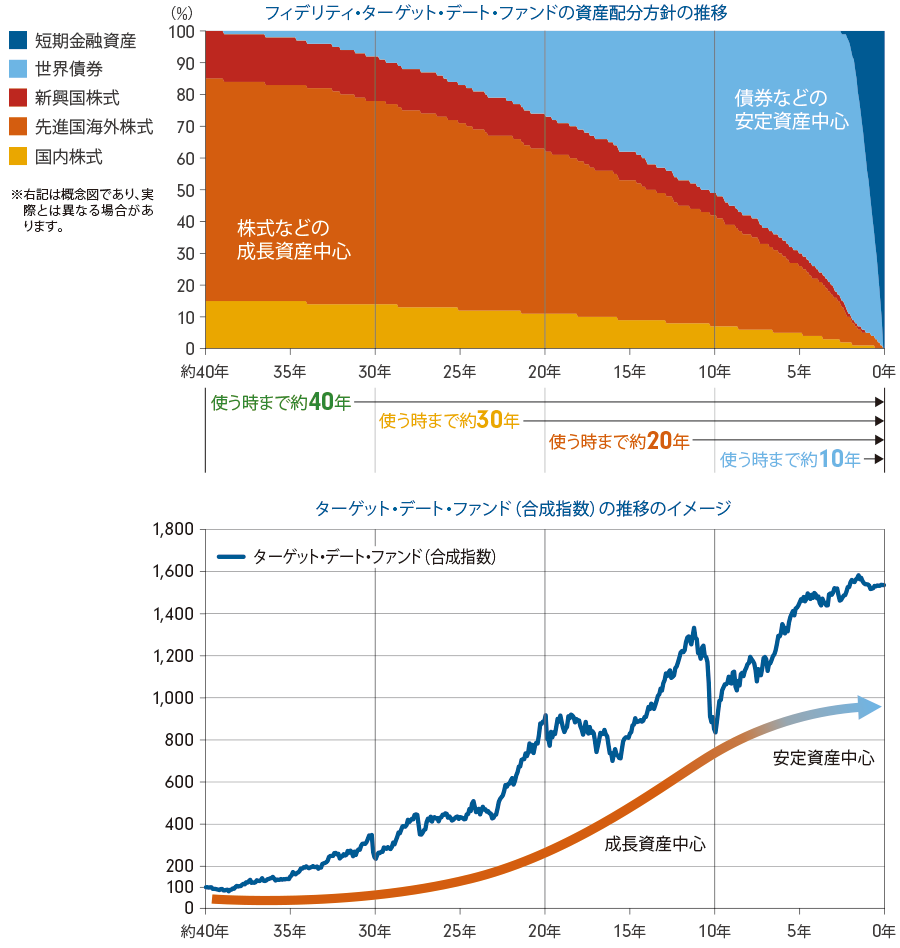

フィデリティ社の目論見書は非常に分かりやすく、これだけでも好感が持てます。上記で文字で説明した「リスク大の構成からリスク小の構成」に代わっている様子も確認できますし、最終的には国内短期債券に落ち着くとしても、その前は世界債券の割合が多く取られており、利回りの大きい債券をメインにしている様子が確認出来ます。

以下は公式のウェブから引用した資産運用のイメージグラフです。非常に分かりやすいです。なお、目論見書にも同じ図が乗っており、アクティブとパッシブの間で図に違いは無いようです。

※引用元:フィデリティ公式ページ

※引用元:フィデリティ公式ページ

ファンド設定時の資産配分割合も確認すると、アクティブもパッシブも「日本株式15%、先進国海外株式68%、新興国株式14%、世界債権3%」ということで、同じですから、基本的に資産の割合変化は同一ではないかと思われます。

アクティブもパッシブも共に利確目標日は同じラインナップがありますから、これらの差分は運用方法だけでしょう。目論見書で実質的な信託報酬概算値(税込み)を確認するとアクティブでは1.42~1.56%程度、パッシブでは0.36~0.38%程度ですから、アクティブは手数料が1%程高いということが分かります。ほぼ相場通りの手数料の上昇です。問題はこの分のメリットがあるか、という事になります。

公式ページで運用成績を確認すると、アクティブの方が運用成績が良い様です。パッシブは市場平均を意味しますから、市場平均を上回っている、という点で、これまでの運用は素晴らしかった、といえるでしょう。もしかしたら、バランス型は債権など他の金融資産とトータルで判断して、アクティブ運用が可能で、それにより高い利回りを得られているのかもしれません。

設定来の利回りをざっくり確認すると、2050型において、6.4年経過時点でアクティブが年11.7%の利回り、パッシブが年10.7%の利回りになっています。ターゲット・デート・ファンドではこの利回りが最大値であって、今後利回りが縮小していくでしょうから、その点は注意が必要ですが、現状どちらも十分な利回りが取れているようです。

DCニッセイ ターゲット・デート・ファンド

次に紹介するのはニッセイのターゲット・デート・ファンドです。目標日毎に2025~2060まで5年刻みで商品がラインナップされています。ただし、DC年金専用商品の様で、買える証券会社は少なそうです。

この商品はフィデリティの物と異なり、国内債券(NOMURA-BPI総合)が明確に組み込まれています。国内株式はTOPIXとJREIT指数連動、外国株式はMSCIコクサイとS&Pグローバル・リート・インデックス連動です。外国債券はFTSE世界国際インデックス(除く日本、円換算ベース)です。ですから、パッシブ運用であることが分かります。

信託報酬は時期によって異なる様です。0.154%程~0.35%程で変動します。ただし、パッシブ型としては標準的な運用コストであり、妥当に思えます。

最後に利回りを確認しましょう。2050の設定来利回りから計算すると年14.4%の利回り、ということになります。日付も浅いですし、パッシブ運用なので、市場平均からはそう大きくずれない、ということを考えれば妥当な水準でしょう。

野村資産設計ファンド2050

最後に紹介するのは野村アセットマネジメントのターゲット・デート・ファンドです。目標日は2015~2050年まで5年刻みと2060年の物が用意されています。2015年、2020年については安定運用の状態になっているのでほとんど利益が出ないはずですが、参考までに載せています。

このファンドは分配金を出しています。半期に1回5円程度が直近の分配金です。ただ、商品の性質を汲むのであれば、分配せず再投資に使うべきにも思えます。

商品としてはニッセイの物に近い構成に見えます。この商品は新興国株式も投資対象にしているのが違いでしょうか。一方で、海外株式のインデックスはMSCI-KOKUSAIなので、ニッセイの物と変わりません。MSCI-KOKUSAIが取っていない新興国株式を入れるかどうか、といった違いが見て取れます。

信託報酬は0.95%程。資産の運用はほぼパッシブなのに、この信託報酬はちょっと高いです。そして、利回りを計算すると年6.6%程の運用利回りに見えるので、少し運用成績も悪そうです(2050の物をベースに計算しています)。勿論、利益が少ないということはリスクを取らなかった、つまり元本割れのリスクを抑えた、ということは理解します。…が、手数料の高さが気になる、というのが本音の所ですね。

もし自分で投資するなら

自分で投資するなら、フィデリティ・ターゲット・デート・ファンドが最も分かりやすく商品説明がされているので、それのパッシブ型とアクティブ型を1:1で購入するでしょう。アクティブ型は悪者にされやすいですが、運用成績が出ているのであれば話は別ですし、債券と株式を両方見てアクティブ運用をしているのであれば、今後の利益も期待できそうだからです。

また、パッシブ運用が皆がやっている状況なので、アクティブ型も入れておかないと逆に不安でリスクになると考えています。ですから、1:1という折衷案、というのが現在の自分の解ですね。フィデリティの場合、アクティブもパッシブも同じ資産割合なので、リスクが同じ商品を二つ持つ、という形になります。アクティブ型の不安要素は「ファンドマネージャの運用手腕」ですが、それは過去の成果を見て信用した、ということです。

逆に投資しづらいのは、野村資産設計ファンドです。分配金を出しており、商品の目的とあっていない所がまず気になります。どういったユースケースで設計したのか、理解しないと買えない、というのが個人的な見解です。また、運用利回りが低めなのが気になります。安全面に振りすぎている様に見え、アグレッシブに運用益を狙いたい自分にはニーズが合いませんでした。

おわりに

ターゲット・デート・ファンドの概要説明に続き、実際の商品について、比較と検討をしてみました。また、その過程で実際の商品の選び方を紹介しました。

ターゲット・デート・ファンドは使い方さえ間違えなければ、資産のバランスを自動で調整し、目標日になれば利確までしてくれる、ほったらかしに向いているファンドの一つです。

投資ですから、元本割れなどのリスクはありますので、投資の際には慎重に行う必要がありますが、投資自体に興味がない人には割と向いていると考えています。商品選択の候補に入れてはいかがでしょうか。

今回の記事が投資の参考になれば幸いです。

{kind=link}