投資をする上では、税制に関する知識は外すことが出来ない大切なものです。投資の利回りは平均的には精々5%程度ですが、税金が20%かかることにより、利回りは4%に低下することになります。そのため、税金を適切に処理することは、実質的には利回りを改善することに等しいと言えます。そして、投資に関する税金は確定申告をうまく活用すれば、減税措置を受けられたり、場合によっては過払い分を返金してくれたりします。損益通算はその代表です。

税制度の恩恵が受けられる状況の一つに、米国などの海外株式やETFから配当金が出ているケースが考えられます。こういった状況では、外国税額控除を用いることで、支払った税金の一部について、返還を受けることが出来ます。少し難しい様に思われるかもしれませんが、現在はウェブ上のアプリでPDFまで作れる時代ですから、少しだけ勉強すれば、簡単に出来るようになるでしょう。

そういった背景もあり、米国株式・ETFを含めた、国外株式・ETFの配当金について、確定申告で外国税額控除を申請する方法を調べました。外国税額控除の申請には困らないだけの情報を集めましたので、2020年度の国税庁の確定申告システム(確定申告書等作成コーナー)をベースに解説記事にしました。是非、確定申告の参考として下さい。

では、進めて行きましょう。

こんな方におすすめ

- 米国株式やETFなどの国外株式等から配当金を受け取っている人

- 国外株式等から受け取った配当金について、税制優遇を受けたい人

外国税額控除の背景

特定口座を用いている場合であっても、国を跨いだ通算損益の計算はしてくれません。どういうことかというと、例えば、米国株式には配当に対し、10%の配当が米国政府より源泉徴収されてから、日本の証券口座に入金されます。そして、入金された金額に対して、日本国の所得税と地方税合計20.315%が課税される、という形になっています。

ですから、合計すると、「1-(1-10%)×(1-20.315%)」を計算して、約28.3%の所得税がかかってくることになります。これが二重課税問題です。元々、課税については、租税条約で各国間で整理をしており、完全にではありませんが、二重課税を回避できるよう、枠組みを作っています。外国税額控除は「二重課税を緩和するための税制(仕組み)」と考えればよいでしょう。

財務省, 租税条約に関する資料

外国税額控除の申請方法について

確定申告のやり方については、色々なサイトで言及されていますから、この記事では外国税額控除の申請方法のみについて、焦点を当てたいと思います。

必要書類

最初に必要な書類を確認しましょう。国税庁のページに記載があるので、そこを確認するのが確実です(国税庁, 外国税額控除を受けるための手続き)。

以下を確定申告書等に添付する必要がある、ということです:

- 外国税額控除に関する明細書(居住者用)

- 外国所得税を課されたことを証する書類

- 外国の法令により課される税の名称・金額・日付、税を課す国や地方名、そして課された税が控除に該当することの説明書類

- 3に関して、税申告の写しか、納付済みの場合には納付の証明書

以上、国税庁のページを分かりやすく改変して記載しました。特に3と4は長かったので短くしました。原文は国税庁のページから確認してください。また、繰越がある場合には、追加で明細が必要となるそうですが、ここでは説明の対象としないので、国税庁のページで確認をして下さい。

申告画面への行き方

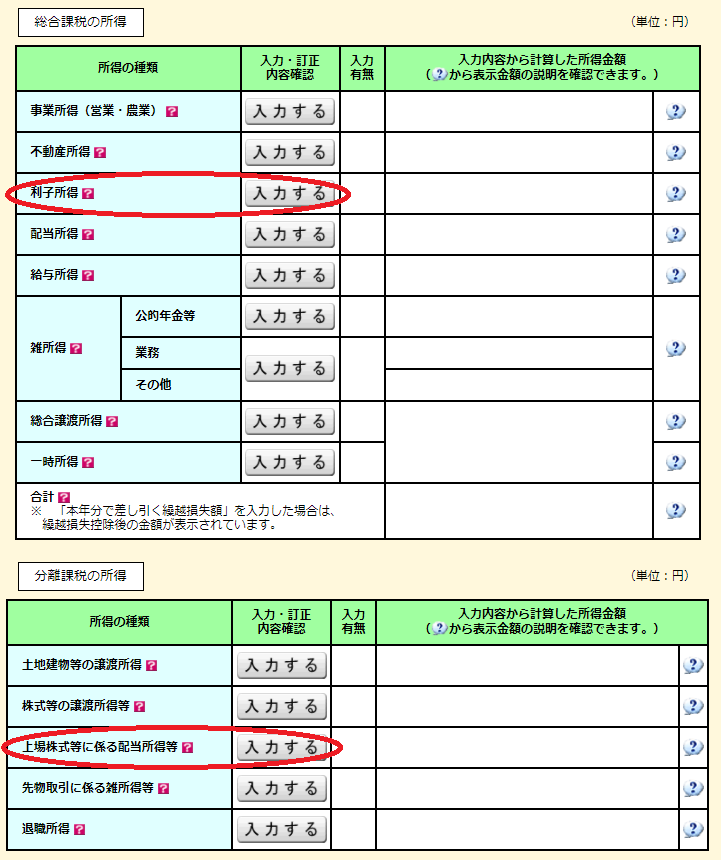

「収入金額・所得金額の入力」欄に行き、以下のどちらかに入力を行います。

- 総合課税で申告する場合:総合課税の所得の「配当所得」に入力する

- 分離課税で申告する場合:分離課税の所得の「上場株式等に係る配当所得等」に入力する

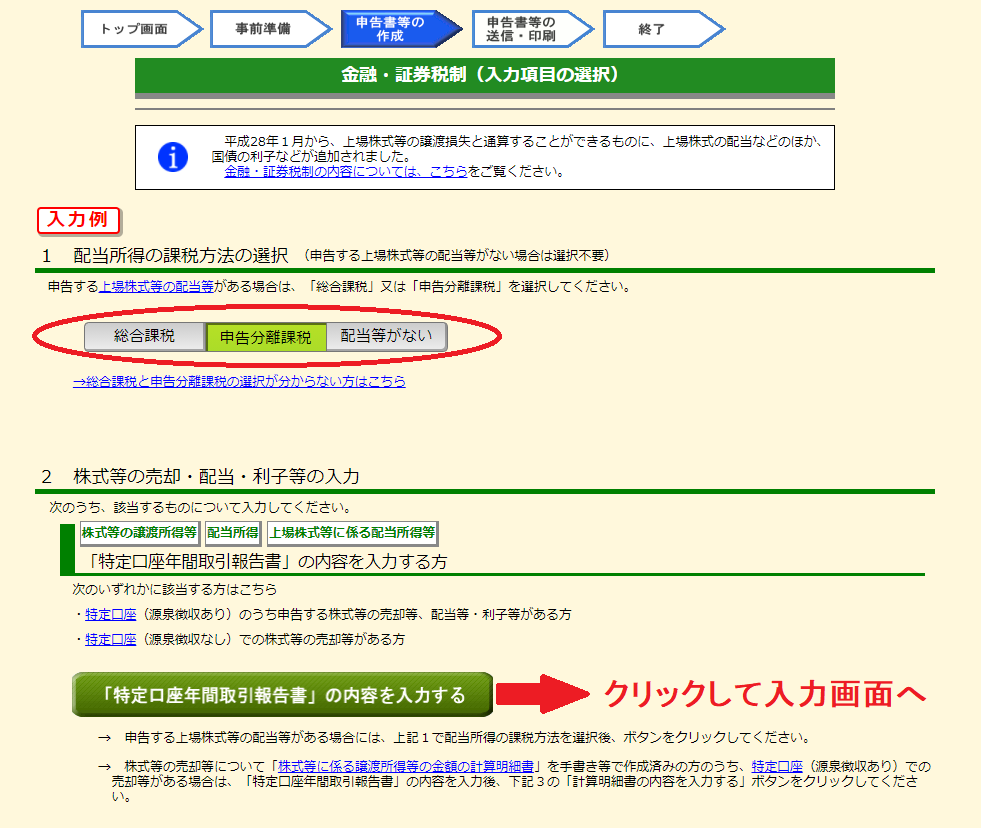

選択画面は以下のような感じになります。

総合課税方式を選ぶか、分離課税方式を選ぶかは、申告する人にとって、有利な方を選んで構いません。2021年現在、配当の源泉徴収額は、上場株式等においては「20.315%(内地方税5%)」と定められていますから、所得税がそれより小さい場合は「総合課税方式」、それ以上である場合は「分離課税方式」で申告するのが、有利になるはずです。これについては、2パターンを入れて確認するなど、自分にとって有利な方を選択するのが確実です。ただし、「申告する上場株式等の全て」について、いずれかの方式を選択することになる、ということで、両方を併用することはできない、ということです。

国税庁, No.1330 配当金を受け取ったとき(配当所得)

年間取引報告書内容の入力方法(特定口座の場合)

先ほどの入力するボタンを入力すると、以下の画面が出てきますから、先ほど説明した課税方式を選択してから、「特定口座年間取引報告書の内容を入力する」ボタンを押して、内容の入力画面に移動します。ここでは、便宜的に分離課税を選択してあります。

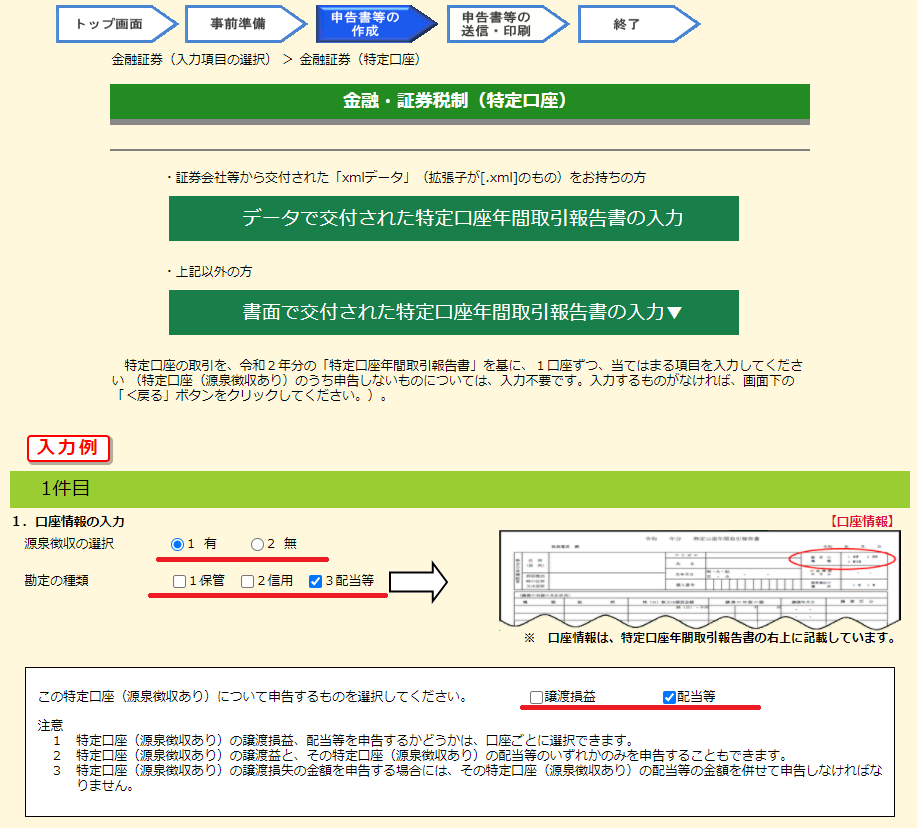

そのあと、特定口座の配当を入れていくことになります。その際に必要となるのは、各金融・証券会社における特定口座についての、「特定口座年間取引報告書」です。この中身を転記していくことで、確定申告を進めることになります。

今回の場合、海外株式やETFの配当に関して記載をしていきたいので、以下の選択をします。

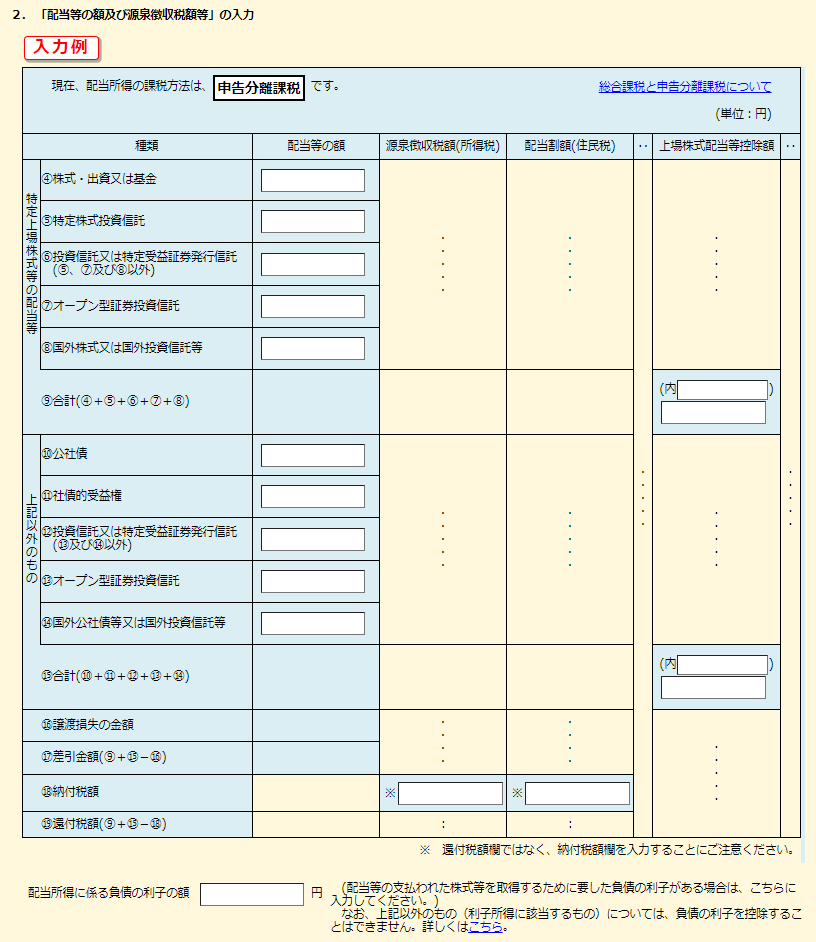

上記の様に入力することで、以下の様に、海外株式やETFに関して入力が可能となります。その下に、以下のような入力フォームが出てきます。

あとはこのフォームに証券会社から提供されている「特定口座年間取引報告書」をそのまま入れていけば良いです。なお、内書きについては、支払い済み内国税額を示しているそうですが、証券会社から書類の提示を受ける場合においては、転記するだけなので、あまり気にせず、同じ様に書き込めば良いでしょう。また、「0円」の場合は、「0円」と記載することとマニュアルには記載がありますので、ご注意ください。

入力例については、入力例ボタンを押せばちょっとした解説が出てくるので、それを参考にすることもできます。とはいえ、ここまで来てしまえば、そこまで難しい作業ではないはずです。

ただし、ここで注意しておかないといけないのは、証券会社から送られてくるデータに誤りが含まれている可能性もゼロではない、ということです。データに不整合があると、Webのシステムとしてはエラーを出力し、確認を促してきます。ただ、報告書を証跡として用いたい都合で、エラーがあっても証券会社に資料の確認と訂正をお願いすることになりますから、不備を是正出来る様、時間には余裕を持っておくことが必要です。

取引明細の入力方法

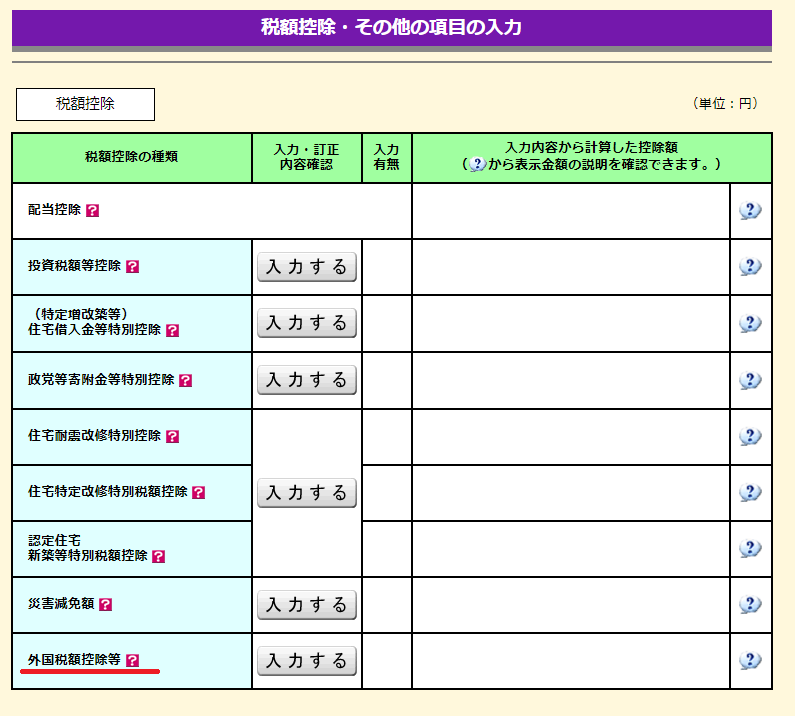

上記では、特定口座年間取引報告書の入力方法を説明しました。実際には「外国税額控除に関する明細書(居住者用)」を作成する必要があり、確定申告のWeb入力でも入力することは可能です。

入力の画面を進めていくと以下の画面が出てきますので、そこから「外国税額控除等」をクリックします。

すると、「計算が済んでいない」か「計算が済んでいる」かを聞かれるので、提出書類を作成するなら「計算が済んでいない」を選択する。そして、所得についての情報を埋めていきます。

所得の種類は「株式配当」、税種目は「所得税」、株式やETFであれば、納付確定日と納付日の二つは空欄にして、年度内の物を国ごとにまとめて、合算するのが良いでしょう。数が少なければ、銘柄毎に入力しても受け付けて貰えるでしょうが、「全ての証跡は別途添付すること」から、「国ごとにまとめて記載」していても、特に不都合はないはずです。

その下には、「調整国外所得の計算」の項目がありますが、これは「国外で得た所得の額」を記入することになります。もし、株式・ETF系からの配当収入しかなければ、この配当収入の合計額を記載すれば問題ありません。記載は円建てです(そうでないと通算出来ないので)。

また、更に下には、繰越控除についての記載がありますが、過去の確定申告の内容を転記するだけなので、特に問題ないでしょう。

申請にあたっての注意

外国税額控除の申請用いる資料は割と多いことが確認できますし、書類の不備の可能性もありますから、早めに申告を実施し、不明点については関係各所と調整できる様にするのがおすすめです。

また、外国税額控除もそうですが、税金関係は適切に処理することが必要不可欠であるので、最終的には税務署や税理士に確認を行って下さい。特に、最終的な税額は個々のケースで考えないといけないため、一概に何が良いか、とは言えないところがあります。節税という観点では、プロに頼むというのも選択肢として考えておくのも良いでしょう。

おわりに

確定申告における、外国税額控除の申請方法についてみてきました。現在の確定申告は、ウェブシステムから投入し、書類を一通り作成できるため、そこまで難しいことはありません。ただ、用意すべき書類が多いこと、経験がない場合戸惑うことが良そう出来ること、などから、手順などについてまとめました。

この記事のポイントは以下の通りでした。

ポイント

- 米国を含めた、国外株式の配当金には、各国の税金が徴収される。また、特定口座の場合、更に源泉徴収まで実施される(二重課税問題)。

- 外国税額控除を使用することで、二重課税の一部を取り返すことが可能で、そのためには確定申告が必要

- 用意すべき書類が多いため、時間に余裕をもって準備するのがおすすめ

今回の記事が、確定申告を行う際の助けになれば嬉しいです。

{kind=link}